Rente war gestern – Selbstverantwortung wird überlebenswichtig

1.1 Der schmelzende Eisberg

Es war einmal ein Versprechen: Der Staat sorgt für dich, wenn du alt oder krank bist, wenn du nicht mehr arbeiten kannst. Ein Generationenvertrag, scheinbar in Stein gemeißelt. Was lange wie ein Fels in der Brandung wirkte, gleicht heute eher einem schmelzenden Eisberg — noch bewohnbar, aber zunehmend instabil. Für viele Menschen wird das im Alltag konkret: Eine Rentnerin, die jahrzehntelang einen festen Betrag erwartet hat, stellt am Wocheneinkauf fest, dass Butter, Brot und Medikamente plötzlich deutlich teurer sind. Niemand hat ihr gesagt, dass sie ärmer wird. Sie ist nicht ärmer geworden, weil sie etwas verloren hat — sondern weil das Versprechen real weniger wert geworden ist.

Der moderne Sozialstaat war eine Errungenschaft des 20. Jahrhunderts: entstanden aus den Verwüstungen zweier Weltkriege, gestützt durch Wiederaufbau, wirtschaftliches Wachstum und einen funktionierenden Generationenvertrag. Viele Junge zahlten für wenige Alte. Krisen waren die Ausnahme, Wohlstand wurde als Fortschrittskurve gedacht, nicht als Ausnahmezustand. Doch heute leben wir in einer anderen Welt: alternde Gesellschaft, permanente Krisen, eine Staatsverschuldung in neuen Höhen, eine Inflation, die nicht laut schreit, sondern leise entwertet. Was früher als sicher galt, verliert seine Bindungskraft. Die Fundamente kollektiver Absicherung bröckeln nicht auf einen Schlag, sondern schleichend — und viele halten an der Illusion fest, weil das Bedürfnis nach Stabilität tiefer sitzt als jede Statistik.

1.2 Das Ende des Generationenvertrags

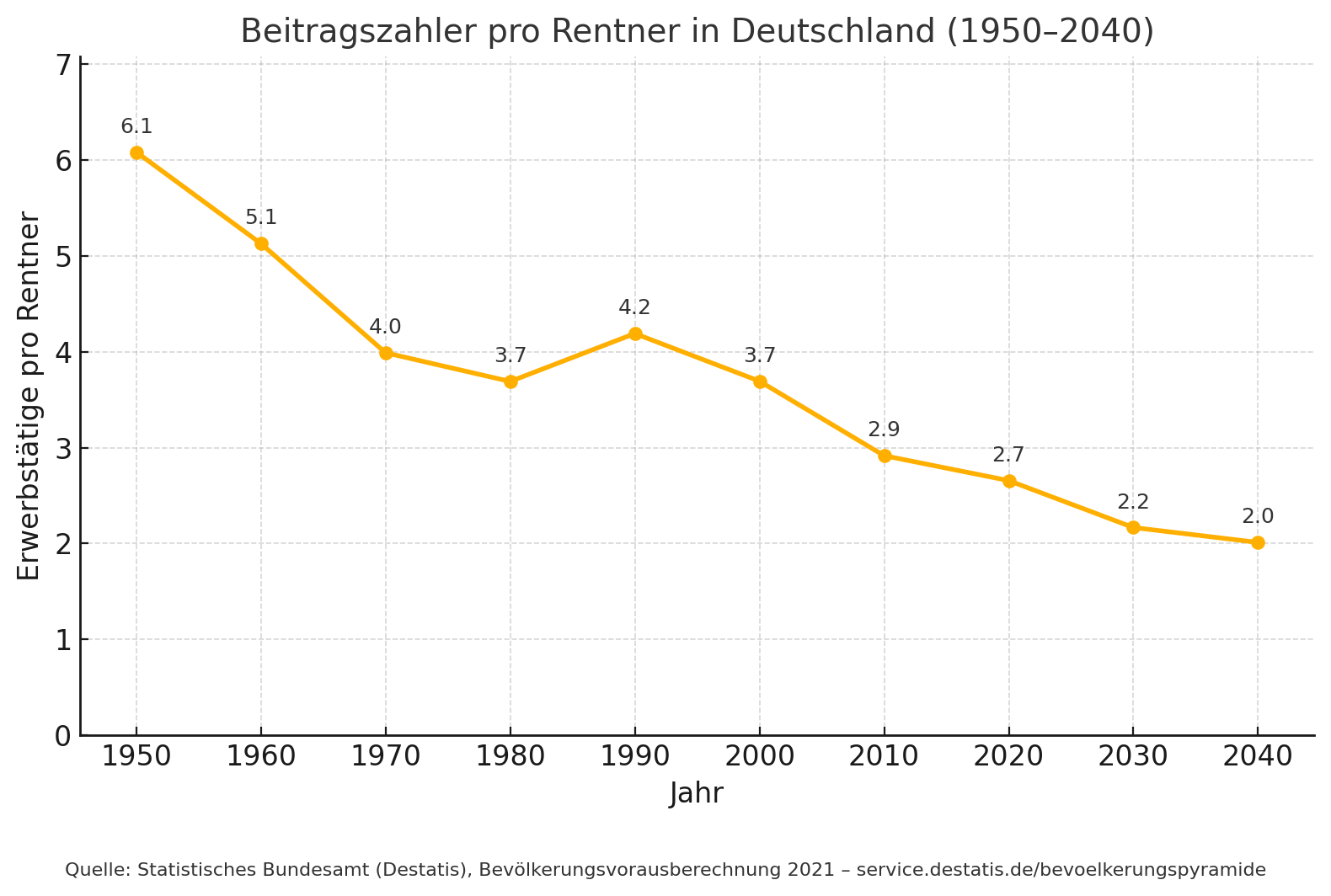

Als Otto von Bismarck 1889 das erste staatliche Rentensystem Europas einführte, lag die Lebenserwartung bei etwa 45 Jahren — die Rente begann mit 70. Das System funktionierte, weil es kaum beansprucht wurde; es war ein politisches Symbol, mehr Fürsorge als tatsächliche Vorsorge. Heute ist das Verhältnis umgekehrt. Menschen leben länger, bekommen später Kinder oder keine. Der sogenannte Generationenvertrag basiert auf einem einfachen Prinzip: Die Erwerbstätigen finanzieren die Ruheständler. Dieses Prinzip funktioniert nur, solange die Pyramide stabil bleibt. Ein Blick auf die Entwicklung der Erwerbstätigen pro Rentner zeigt das Dilemma.

1950 kamen noch mehr als sechs Erwerbstätige auf einen Rentner. Heute sind es knapp 2,5 — Tendenz fallend. Bis 2040 könnten es laut Prognosen der Bundesregierung weniger als zwei sein. Das ist keine Zahlenspielerei, sondern ein struktureller Kipppunkt. Das Problem betrifft nicht nur Deutschland — auch Japan, Italien und Südkorea kämpfen mit extremer Überalterung. In Deutschland trifft die demografische Dynamik allerdings auf ein besonders teures Sozialsystem und eine politische Kultur, die langfristige Reformen lieber vertagt als gestaltet. Im Kern ist der Generationenvertrag eine Umverteilung von Erwerbstätigen zu Ruheständlern — und damit, in einer alternden Gesellschaft, eine wachsende Last für die jüngeren Beitragszahler.

Eine Generation nach der anderen zahlt noch, doch die Aussicht, jemals das Versprochene zurückzuerhalten, schwindet. Viele tragen aus Pflichtgefühl weiter bei. Der Glaube an das Versprechen bröckelt ebenso wie das System selbst.

1.3 Der stille Dieb: Inflation

Inflation ist ein leiser Dieb. Kein Einbruch, kein Alarm — nur ein leereres Regal am nächsten Morgen. Während Löhne, Renten und Versicherungsleistungen oft verzögert angepasst werden, steigen die Preise meist schneller. Der reale Verlust wird selten sofort spürbar, wirkt aber kumulativ und dauerhaft.

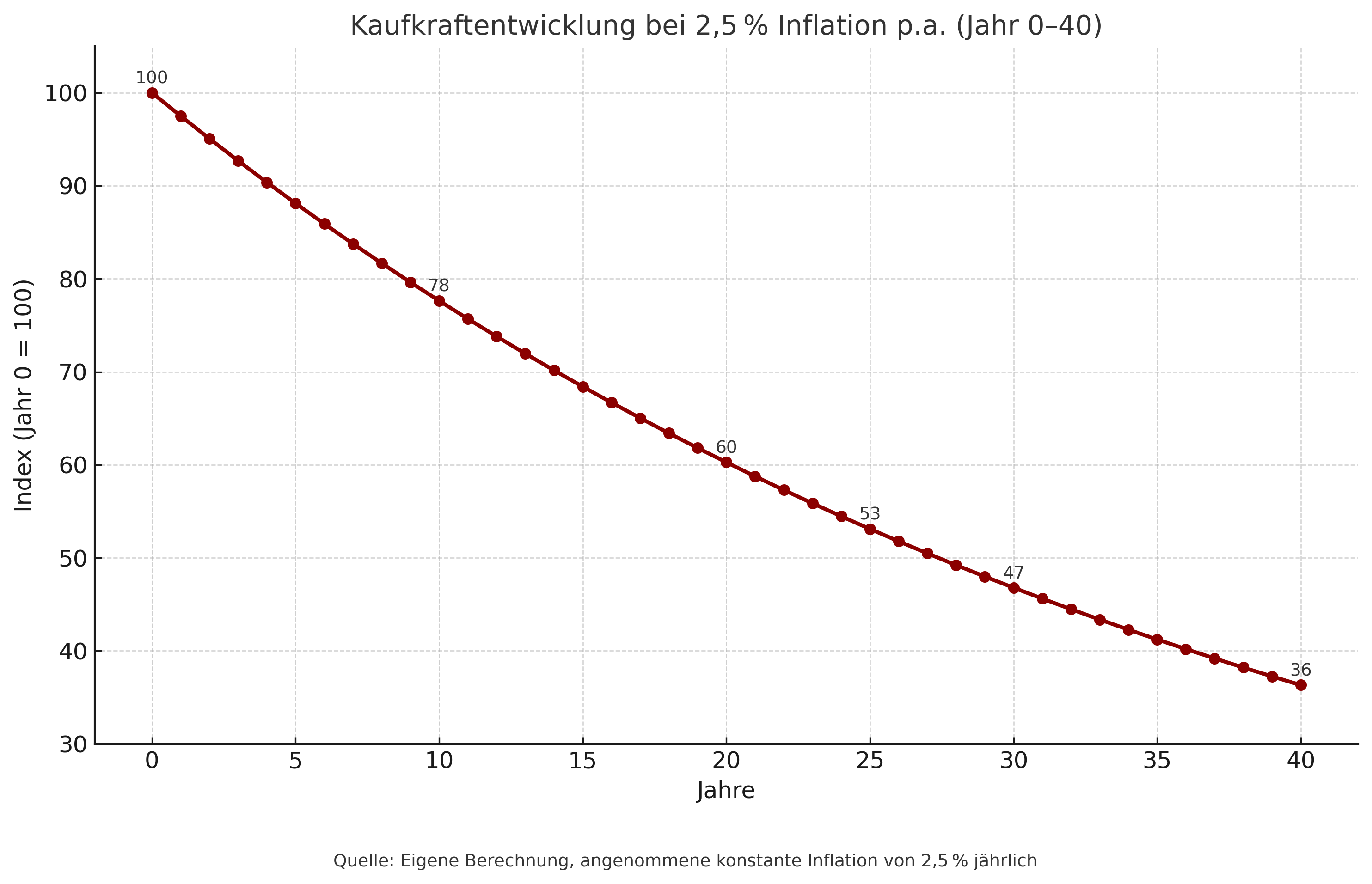

Über viele Jahre bewegte sich die Inflation in Deutschland scheinbar stabil im niedrigen Bereich — historisch betrachtet eine Ausnahmesituation zu den Jahrzehnten davor. Seit 2021 hat sich das Bild grundlegend verändert: Offizielle Teuerungsraten von zeitweise über 7 % und gefühlt häufig höher zeigen, wie schnell Kaufkraftverlust eskalieren kann. Die Statistik misst nur einen Durchschnittswarenkorb; je nach Ausgabenstruktur kann die persönliche Teuerung deutlich abweichen. Und selbst wenn die Inflation künftig „nur" mit 2,5 % pro Jahr läuft, summiert sich das dramatisch: In 25 Jahren verschwinden über 40 % der Kaufkraft, in 40 Jahren knapp 64 %. Der Grund ist der Zinseszinseffekt — nicht nur die Preise steigen, auch die Steigerungsrate wirkt jedes Jahr auf ein höheres Preisniveau. So frisst sich Inflation Jahr für Jahr nahezu unsichtbar durch das Ersparte. Sie ist kein vorübergehender Ausreißer, sondern ein dauerhaftes Grundrauschen — mal leise, mal laut.

Dazu kommt: Klassische Altersvorsorgeprodukte wie Lebensversicherungen, Rentenverträge oder Staatsanleihen bieten heute kaum noch realen Schutz. Jahrzehntelang galten sie als verlässlich. In einer Ära von Nullzinsen, Negativrenditen und Anleihekaufprogrammen der Notenbanken wurde ihre Schutzfunktion ausgehöhlt. In vielen Fällen verlieren Sparer heute real Geld — nicht durch Spekulation, sondern durch „sichere" Produkte. Wer ein Leben lang gespart hat und plötzlich erlebt, dass die Auszahlung konstant bleibt, der Wocheneinkauf aber doppelt so viel kostet, spürt: Das Konto ist gedeckt, doch das Leben wird teurer. Inflation ist nicht nur ökonomisch, sondern auch psychologisch zerstörerisch. Sie untergräbt das Vertrauen, dass Sparen sich lohnt und dass Zukunft planbar bleibt.

Noch gravierender ist die asymmetrische Wirkung. Wer Vermögen in Immobilien, Aktien oder anderen Sachwerten besitzt, kann oft sogar profitieren — Stichwort Asset-Inflation: der Preisanstieg von Vermögenswerten, der nicht auf realer Produktivitätssteigerung beruht, sondern auf Liquidität, Spekulation und dem Vertrauensverlust in Geld. Ein Aktien-ETF steigt, wenn Unternehmen wachsen — aber auch, wenn Geld entwertet wird. Beide Effekte überlagern sich; sichtbar wird nur der Kurs. Wer keinen Zugang zu solchen Assets hat — oft Geringverdiener, Berufseinsteiger, junge Familien — verliert doppelt: an Konsumkraft und an der Möglichkeit, überhaupt Vermögen aufzubauen. Der Mittelstand wird ausgezehrt, die Vermögensschere geht auf.

„Inflation is taxation without legislation." — Milton Friedman (Newsweek, 1966)

1.4 Staaten am Limit

Die Überforderung des Staates ist kein vages Gefühl, sie ist messbar. Nicht nur das Rentensystem gerät ins Wanken — auch Pflege, Gesundheitswesen, Bildung und Migrationspolitik stehen unter Druck. Die Versprechen des Sozialstaats treffen auf eine finanzielle, demografische und strukturelle Realität der Überlastung. Bis 2055 wird die Zahl der Pflegebedürftigen in Deutschland laut Prognosen von heute knapp 5,7 Millionen auf rund 7,5 Millionen steigen. Schon heute fehlen über 100.000 Pflegekräfte (Deutscher Pflegerat, Factsheet Pflege 2024), und das Statistische Bundesamt rechnet bis 2049 mit einem zusätzlichen Bedarf von 280.000 bis 690.000 Vollzeitkräften (Statistisches Bundesamt, Pressemitteilung Januar 2024). Auch in Schulen, Kliniken und Behörden zeigt sich derselbe strukturelle Engpass. Die Strukturen ächzen nicht aus bösem Willen, sondern weil sie aus einer anderen Zeit stammen.

Der Sozialhaushalt ist längst der größte Ausgabenblock des Bundes: Rund die Hälfte der Gesamtausgaben fließt in Rente, Gesundheit, Pflege, Arbeitsmarkt und soziale Transfers — eine Quote, die laut Finanzplan des Bundes 2022-2026 (vgl. Deutscher Bundestag, Drucksache 20/3101) seit Jahren konstant in diesem Bereich liegt. Unabhängige Prognosen sehen den Anteil bis 2040 bei über 60 %, Tendenz steigend — und das bei wachsender globaler Unsicherheit. Diese Entwicklung ist nicht nur teuer, sie offenbart ein strukturelles Ungleichgewicht: Schon heute reichen die Einnahmen vielfach nicht aus, um die Versprechen einzulösen. Die Rentenkasse benötigt Milliarden-Zuschüsse, die Pflegeversicherung steht kurz vor dem Kollaps. Der Staat wird zunehmend zum Umverteilungsapparat — nicht aus Ideologie, sondern aus Notwehr.

Migration wird politisch oft als Antwort auf den demografischen Wandel präsentiert. Doch Integration braucht Zeit, Ressourcen und Vertrauen, und ökonomisch bleiben die Erträge häufig hinter den Erwartungen zurück. Die Kluft zwischen politischen Versprechen und struktureller Realität wächst, und mit ihr die Polarisierung. Wenn Bürger das Gefühl bekommen, dass die eigene Vorsorge geopfert wird, schwindet nicht nur das Vertrauen in einzelne Maßnahmen, sondern in die Idee von Solidarität selbst — gerade dann, wenn kollektive Verantwortung nötiger wäre denn je.

1.5 Wenn Arbeit kein Anker mehr ist

Sicher geglaubte Berufe verschwinden, Lebensläufe brechen auf. Selbst langjährige Fachkräfte spüren den Druck, sich neu zu erfinden — nicht aus Abenteuerlust, sondern aus Notwendigkeit. In einer Welt, in der sich ganze Branchen binnen weniger Jahre wandeln, ist das Versprechen vom „Job fürs Leben" zur Anekdote geworden. Wer heute eine Ausbildung beginnt, muss damit rechnen, mehrfach umzuschulen oder das Tätigkeitsfeld zu wechseln.

Automatisierung, Plattformökonomie und KI erzeugen nicht nur neue Chancen, sondern auch neue Unsicherheit. Diese Unsicherheit wirkt auf mehreren Ebenen — psychologisch, finanziell und strukturell — und durchzieht ganze Biografien. Wer heute Mitte 30 ist, hat bereits zwei Wirtschaftskrisen, eine Pandemie, eine Zeitenwende und einen Inflationsschock erlebt. Das ist kein individueller Makel, sondern die neue Normalität.

Gleichzeitig verlagert sich Verantwortung. Digitale Plattformen wie Uber, Fiverr oder Clickworker versprechen Flexibilität und Einkommen, externalisieren aber Verpflichtungen: kein Kündigungsschutz, keine Rentenansprüche, kaum Weiterbildung. Für viele sind sie keine Brücke, sondern ein Ersatz für stabile Beschäftigung — sie leben von Unsicherheit und verstärken sie. Die klassische Erwerbsbiografie mit 40 Jahren Vollzeit und anschließender Rente ist eher Vergangenheit als Norm. Wer heute mit 30 ins Berufsleben eintritt, wird bis zum Ruhestand vermutlich mehrfach das Tätigkeitsfeld wechseln — teils freiwillig, teils erzwungen.

In dieser Welt reicht finanzielle Vorsorge allein nicht mehr. Wer vorsorgen will, braucht mehr als einen ETF-Sparplan: er braucht die Fähigkeit, Wandel auszuhalten, und das Bewusstsein, dass Vorsorge nicht nur Vermögen umfasst, sondern auch Zeit, Energie, Netzwerke und Wahloptionen. Die größte Herausforderung liegt nicht im Wandel selbst, sondern darin, stabil zu bleiben, wenn sich Normalität ständig verschiebt.

1.6 Von Absicherung zu Eigenverantwortung

Was früher als Tugend galt — private Vorsorge, Rücklagen, Weiterbildung — ist heute keine Option mehr, sondern Voraussetzung. Nicht aus Ideologie, sondern aus Notwendigkeit. Der Staat stößt an Grenzen, nicht weil er versagt, sondern weil er zu viel gleichzeitig tragen muss: Demografie, Klima, Migration, Infrastruktur, Schulden. In einer Welt multipler Krisen ist es illusorisch, darauf zu warten, dass jemand anderes für die eigene Absicherung sorgt. Du bist selbst das Sicherheitsnetz.

Diese Erkenntnis ist unbequem, aber auch befreiend, denn sie macht handlungsfähig. Vorsorge bedeutet heute nicht mehr, das Optimum zu suchen oder alles perfekt zu planen. Es geht weniger um Prognosen als um Resilienz — um das Bewusstsein, dass Stabilität kein Geschenk ist, sondern eine Haltung. Inflation enteignet nicht nur Erspartes, sie verschiebt auch Machtverhältnisse: Wer früh vorsorgt, behält Wahlmöglichkeiten; wer es nicht tut, verliert sie Stück für Stück. Gerade in einer fragmentierten Arbeitswelt, in der klassische Erwerbsbiografien brüchig geworden sind, wird finanzielle Eigenverantwortung zur psychologischen Stabilitätsbasis — nicht weil es schön wäre, sondern weil es anders nicht mehr funktioniert. Es braucht keinen Pessimismus, um das zu erkennen, nur einen nüchternen Blick auf Zahlen, Versprechen und Wahrscheinlichkeiten.

NEOSTRATUM versteht sich als strategisches Instrument in dieser neuen Realität: nicht als Garantie, sondern als Werkzeug gegen Ohnmacht. Es richtet sich nicht an Reiche, sondern an Menschen, die vorbereitet sein wollen — Menschen, die nicht mehr darauf hoffen, dass alles gut wird, sondern sich darauf einstellen, dass vieles anders kommt und trotzdem tragfähig bleibt.

Gegenrede. Wer die optimistische Gegenposition ernst nimmt, kann argumentieren, dass Produktivitätssprünge durch Automatisierung und KI die schrumpfende Zahl der Erwerbstätigen pro Rentner durch deutlich höhere Wertschöpfung pro Kopf kompensieren könnten; eine kapitalgedeckte Aktien-Rente nach skandinavischem Vorbild plus systematische Fachkräftezuwanderung könnten den politischen Anpassungsdruck entschärfen. Ob das reicht, hängt davon ab, ob Produktivitätsschub und Migration tatsächlich im erforderlichen Tempo eintreten — beides historisch unsichere Wetten. Der nüchterne Mittelweg: Das System verkraftet wahrscheinlich keine sanfte Trendwende mehr ohne strukturelle Reformen, aber ein abrupter Kollaps ist auch nicht das Basisszenario.

Doch wirtschaftliche Eigenverantwortung endet nicht beim Sparverhalten. Sie betrifft auch die Regeln selbst, und wer sie heute definiert. Während die öffentliche Hand mit alten Problemen ringt, entstehen längst neue Machtzentren — lautlos, aber durchdringend. Es sind nicht mehr nur Staaten, die definieren, was wirtschaftlich möglich ist, sondern Plattformen, Algorithmen und digitale Infrastrukturen. Das nächste Kapitel zeigt, wie Kapital in einer vernetzten Welt neue Formen annimmt und warum die Kontrolle darüber längst nicht mehr demokratisch verteilt ist.