Fiat am Limit – Inflation, Entwertung, Schulden

3.1 Warum Fiatgeld-Systeme systemisch zu Entwertung neigen

Das Geld, das wir heute weltweit verwenden — Euro, Dollar, Yen — ist Fiatgeld. Der Begriff stammt aus dem Lateinischen (fiat = „es werde") und bezeichnet eine Währung, die keinen inneren Wert und keine materielle Deckung hat. Sie existiert nicht durch Gold oder eine andere Substanz, sondern durch staatliche Autorität und gesellschaftliche Akzeptanz. Es ist ein schuldenbasiertes Dekret, geschaffen durch Kreditvergabe und die Zusage des Staates, dass es gültiges Zahlungsmittel ist. Geld ist damit weniger ein Ding als ein Versprechen, dessen Wert vom Vertrauen lebt, dass andere es morgen noch annehmen. Solange dieses Vertrauen besteht, erfüllt es seine drei Funktionen als Tauschmittel, Recheneinheit und Wertspeicher. Sobald die Erwartung kippt, verliert es seine Stabilität.

Moderne Geldschöpfung ist nicht mehr an reale Produktion oder materielle Reserven gebunden. Zentralbanken schaffen neues Geld, indem sie Staatsanleihen kaufen oder Programme wie Quantitative Easing auflegen — digitales Geld gegen digitale Versprechen. Geschäftsbanken erzeugen zusätzliches Buchgeld durch Kreditvergabe: Ein Klick, und eine neue Zahl erscheint auf dem Konto. Buchhalterisch wird der Kredit doppelt verbucht — als Forderung der Bank und als Guthaben des Kunden. Diese Zahl ist nur minimal gedeckt: durch Regulierung, Eigenkapitalquoten und ein System, das auf Vertrauen basiert. Das moderne Geldsystem funktioniert wie ein Kreislauf auf Pump — stabil, solange keiner innehält.

Beispiel: Wie entsteht Geld heute? Ein Start-up beantragt bei seiner Bank einen Kredit über 100.000 Euro. Kein Kunde muss zuvor diesen Betrag eingezahlt haben. Die Bank schreibt ihn dem Unternehmenskonto gut und erschafft damit Geld, das vorher nicht existierte. Die Summe wird als Forderung der Bank und als Guthaben des Start-ups erfasst — real fließt kein Geld, es wird erzeugt. Die Bank muss dafür nur eine Mindestreserve hinterlegen, je nach Regulierung etwa 10 %. Das heißt: Mit 10.000 Euro realem Eigenkapital kann sie 100.000 Euro verleihen. Im Aggregat wirkt dieses Prinzip mehrfach: neue Kredite erzeugen neues Geld, das wieder als Einlage dient. Dieses sogenannte Teilreservesystem ist die Grundlage moderner Geldschöpfung. Geld entsteht nicht durch Sparen, sondern durch Schulden.

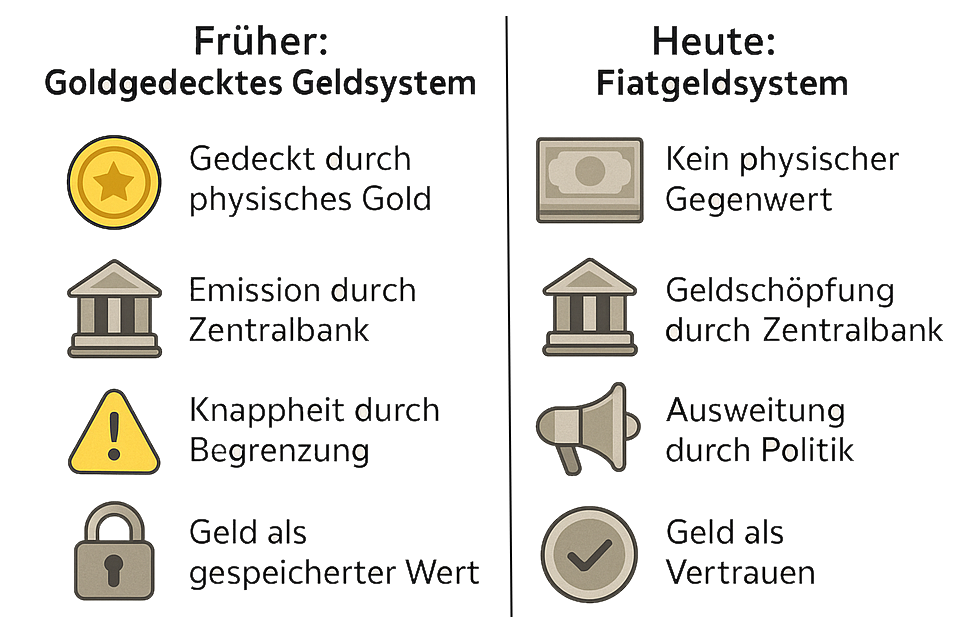

Früher war das anders. Geld war durch reale Werte gedeckt — meist durch Gold. Seine Ausgabe war an physische Reserven gebunden, die Knappheit erzeugten und Vertrauen schufen. Dieses Prinzip galt über Jahrhunderte und wurde erst im 20. Jahrhundert schrittweise aufgegeben. Der Wendepunkt: 1971 beendete US-Präsident Nixon einseitig die Konvertibilität des US-Dollars in Gold. Das Bretton-Woods-System, das den internationalen Zahlungsverkehr auf festen Wechselkursen und Goldbindung basierte, zerbrach. Seitdem ist Geld nicht mehr substanzgedeckt, sondern vertrauensbasiert — erzeugt durch Anleihekäufe, Kreditvergabe und politische Steuerung. Auch das goldgedeckte System war nicht frei von Problemen: zu starre Geldmengenbeschränkungen konnten Wachstum bremsen, externe Schocks waren schwer abzufedern, antizyklische Geldpolitik kaum möglich. Das heutige Fiatgeld bietet prinzipiell mehr Flexibilität — etwa für die Finanzierung von Infrastruktur, Innovation oder Krisenintervention. Vorausgesetzt, es wird verantwortlich eingesetzt.

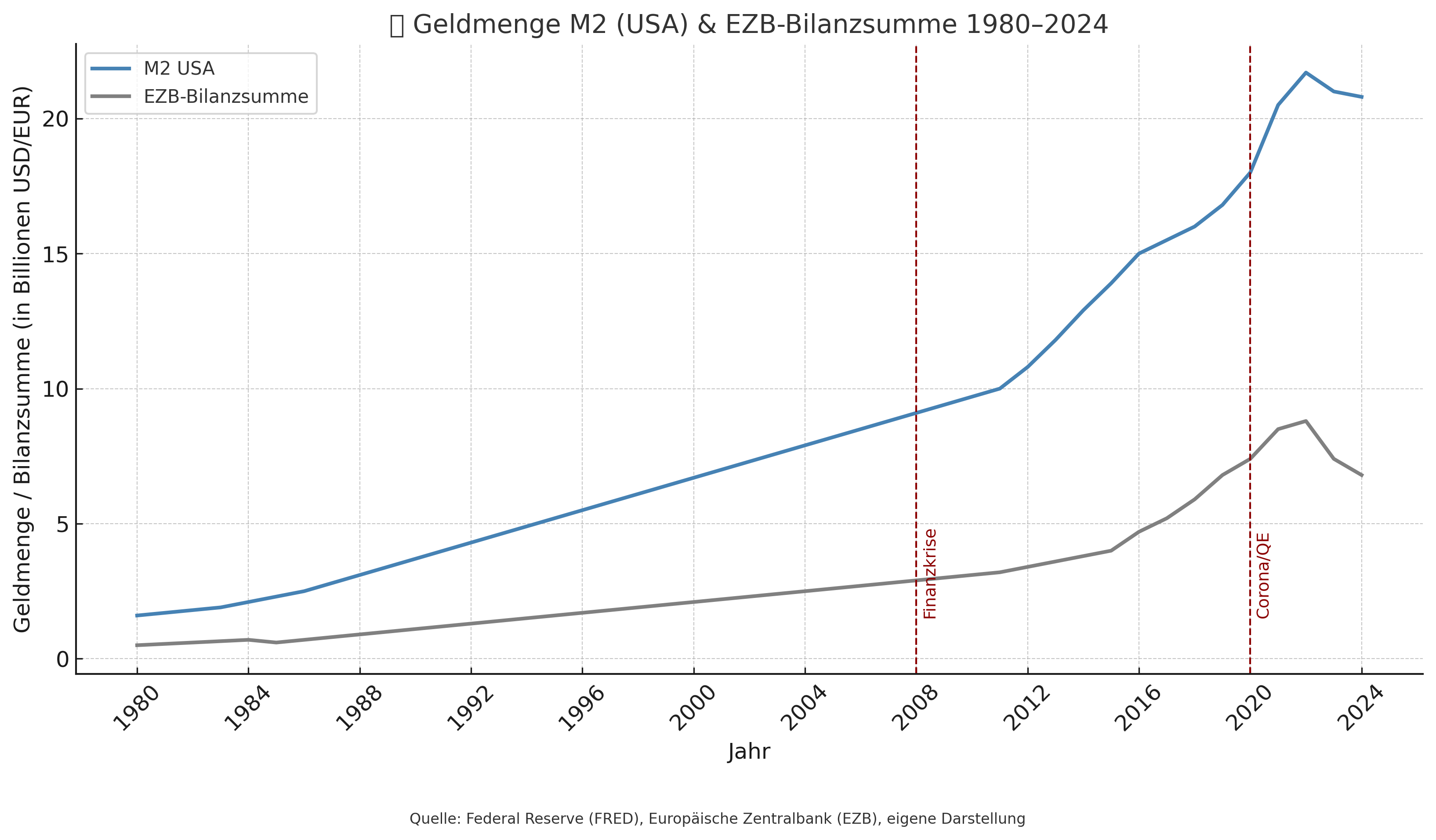

Das Ergebnis im heutigen Fiat-System: Die Geldmenge wächst. Die Schulden wachsen. Die reale Gütermenge wächst nicht im gleichen Takt. So entsteht ein systemimmanenter Entwertungsdruck — nicht als plötzliche Hyperinflation, sondern als schleichende Erosion. Sichtbar wurde diese Dynamik nach der Finanzkrise und eskalierte mit den Reaktionen auf Covid-19. Die Geldmenge weitete sich massiv aus, während Angebotsschocks und politische Interventionen die Realwirtschaft belasteten. Wie dramatisch dieser Prozess verläuft, zeigt ein Blick auf die Geldmengenausweitung seit 1980.

Historisch sind Fiatgeld-Systeme nie dauerhaft stabil geblieben. Der römische Denar wurde im Kaiserreich Schritt für Schritt mit unedlen Metallen verwässert. Die Assignaten der französischen Revolution endeten in Inflation. Die Papiermark der Weimarer Republik verlor durch Vertrauensbruch ihren Wert. Jedes ungedeckte Geldsystem scheitert irgendwann — nicht immer durch Crash, aber fast immer durch Erosion. Die Frage ist nicht ob, sondern wann und wie abrupt.

3.2 Die große Illusion der Preisstabilität: Ein Blick hinter die CPI-Metrik

Offiziell gelten zwei Prozent Inflation als Zeichen erfolgreicher Geldpolitik. Preisstabilität, so das Narrativ, bedeute: Alles unter Kontrolle. Doch was misst der Verbraucherpreisindex (CPI) eigentlich? Er basiert auf einem statistischen Warenkorb, einer Modellrechnung, die regelmäßig angepasst wird. Steigen die Preise bestimmter Güter stark, werden sie ersetzt — etwa durch billigere Alternativen. Die Methode dahinter nennt sich hedonische Anpassung: eine Preisbereinigung, die unterstellt, dass ein gestiegener Preis kein realer Aufpreis ist, sondern Bezahlung für gestiegene Qualität. Statistisch ist das vertretbar; in der Wahrnehmung verzerrt es jedoch reale Kaufkraftverluste. Die Inflation sinkt auf dem Papier, nicht im Portemonnaie.

Noch problematischer: Vermögenspreise wie Immobilien, Aktien oder Kunst fließen gar nicht ein. Was zählt, ist der Konsum, nicht der Vermögensaufbau. Und selbst dieser wird in der sogenannten Kerninflation nochmals bereinigt, indem genau jene Güter ausgeschlossen werden, die den Alltag dominieren: Energie, Lebensmittel, Mobilität. Die Folge ist ein Statistikbild, das ruhig aussieht, während sich die Lebensrealität anders anfühlt. Während der offizielle Warenkorb moderat bleibt, sind die Preise realer Vermögensgüter seit Jahren drastisch gestiegen: Häuser, Aktien, Oldtimer, Kunstwerke — getrieben von billigem Geld, Nullzinsen und spekulativer Nachfrage. Wer kein Vermögen besitzt, sieht den Preisanstieg nicht im Portfolio, sondern nur an der Kasse.

Besonders spürbar ist dieser Effekt für jene, die Vermögen erst aufbauen wollen. Eigentum wird unerschwinglich, die Mittelschicht verliert den Anschluss, der tägliche Lebensunterhalt wird teurer — subtil, aber konstant. So entsteht ein paradoxes Narrativ: Die Statistik meldet Preisstabilität, viele erleben jedoch eine schleichende Aushöhlung ihres Wohlstands.

3.3 Warum es keine Zinsen mehr geben darf

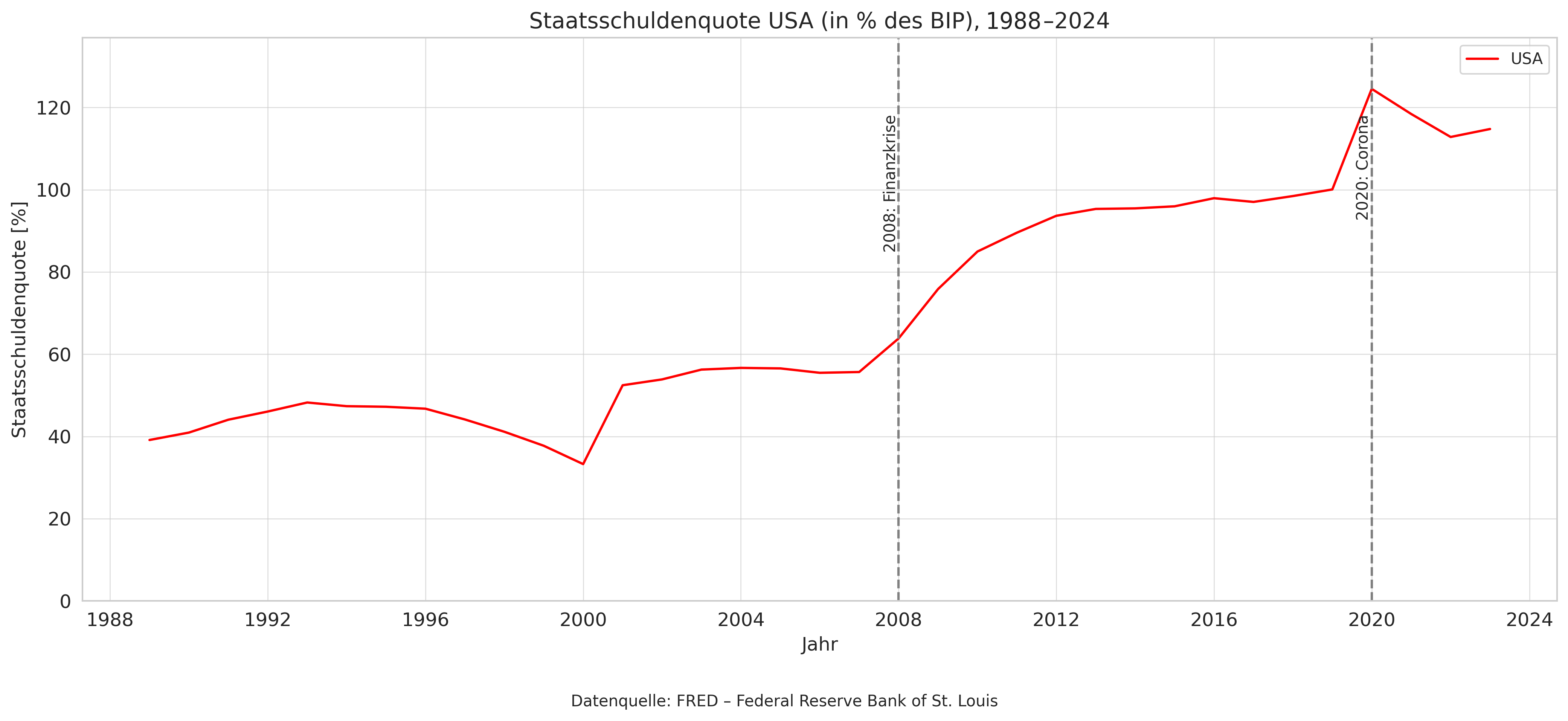

Der Ökonom Thomas Mayer, früher Chefvolkswirt der Deutschen Bank, nennt die Lage eine „neue finanzielle Repression": Ein System, das Schulden nicht abbaut, sondern entwertet, das still enteignet, statt offen zu besteuern. In seinem Buch Das Inflationsgespenst analysiert er, wie Negativzinsen und stille Repression zum zentralen Entschuldungsinstrument moderner Staaten geworden sind. Die Mechanik ist einfach: Über viele Jahre hinweg lagen die Realzinsen deutlich im negativen Bereich; die Inflation überstieg die Sparzinsen teils über mehr als ein Jahrzehnt. Genau das war das stille Werkzeug der Entschuldung. Seit der Finanzkrise und verstärkt durch die Corona-Reaktionen sind die Schulden förmlich explodiert: bei Staaten, Unternehmen und Haushalten.

Möglich wurde das durch ein historisch einmaliges Nullzins-Regime. Staaten konnten sich plötzlich nahezu kostenlos verschulden. Unternehmen überlebten, deren Geschäftsmodelle ohne diese Bedingungen kaum tragfähig gewesen wären. Sparer wurden durch Nullzinsen, Negativrenditen und stille Inflation real enteignet. Renten, Lebensversicherungen, Bargeld verloren schleichend an Wert. Das ist kein Zufall, sondern politisches Kalkül: Die Schuldenlast wird nicht getilgt, sondern entwertet. Die Zentralbank unterstützt das durch Anleihekäufe, durch die Kontrolle des Zinsniveaus und durch strategische Narrative.

Auch wenn die Zinsen nominal wieder steigen, bleibt der reale Ertrag auf Anleihen vielerorts negativ. Ein leichtes Ansteigen der Realzinsen, etwa durch Inflationsrückgang oder monetäre Normalisierung, ist möglich, bleibt aber fragil. Jeder wirtschaftliche Schock und jede neue Stimulus-Phase kann das Verhältnis wieder kippen. Wenn die Inflation dauerhaft zu hoch bleibt, beginnt das Vertrauen zu bröckeln. Müssen Notenbanken zwischen Preisstabilität und Finanzstabilität wählen, droht ein Systemkonflikt. Und wenn die Zinswende zu spät kommt, entsteht ein toxischer Mix: Inflation bei gleichzeitig stagnierender Wirtschaft, Vertrauensverlust und eine Schuldenfalle.

Mayers Fazit: Geld ist kein neutraler Wertspeicher mehr, sondern ein politisches Werkzeug. Genau deshalb lautet die zentrale Erkenntnis: Nominalwerte sind keine Sicherheit mehr. Wer nichts tut, verliert — nicht spektakulär, sondern systematisch.

3.4 Weimar, Argentinien, Türkei – und wir?

Entwertung geschieht selten über Nacht. Sie beginnt leise, maskiert als Ausweg, und endet oft in einem Vertrauensbruch. In der Weimarer Republik war es nicht die Hyperinflation, die zuerst kam, sondern der schleichende Verlust fiskalischer Kontrolle — Reparationslasten, politische Instabilität, schwache Institutionen. Um die Krise zu dämpfen, wurde Geld gedruckt, zunächst langsam, dann exponentiell. Die Inflation kroch, bevor sie galoppierte. Erst als die Menschen begannen, ihr Geld in Waren zu tauschen, zerbrach der Glaube an die Währung endgültig.

Argentinien liefert das wohl lehrreichste Realszenario für moderne Entwertung. Dort wiederholt sich das Inflationsdrama im Zehnjahresrhythmus: Kapitalverkehrskontrollen, Schattenkurse, Währungsreformen. Wer kann, rettet sein Geld in Immobilien, Dollar oder Edelmetallen. Viele verlieren wieder und wieder alles. Die Landeswährung stirbt in Raten, das System hält sich durch Erzählungen, Reformversprechen, Zwangsmaßnahmen — und Vergessen. Mit der Wahl des libertären Ökonomen Javier Milei 2023 schien ein radikaler Kurswechsel möglich, mit Plänen zur Dollar-Einführung, Budgetschocktherapie und Abschaffung der Zentralbank. Doch auch eine solche Rosskur stößt an Grenzen: Vertrauen lässt sich nicht per Dekret zurückholen, und die Geschichte bleibt im kollektiven Gedächtnis.

Die Türkei zeigt die zeitgenössische Variante: politische Einflussnahme auf die Zentralbank, künstlich niedrig gehaltene Zinsen, offiziell gemessene Inflationsraten von zeitweise über 50 %. Die Reaktion der Bevölkerung: Flucht in Dollar, Gold und Kryptowährungen, soweit der Staat sie zulässt. Vertrauen wird zur Parallelwährung.

Was folgt daraus für Europa? Die Eurozone ist kein klassischer Nationalstaat, sondern ein Konstrukt widerstreitender Interessen: Schuldnerländer und Gläubigerstaaten ohne gemeinsame Fiskalpolitik, eine Zentralbank, die ökonomisch unabhängig sein soll und dennoch unter massivem politischen Druck steht, und eine alternde Gesellschaft, deren soziale Sicherungssysteme zunehmend von staatlicher Umverteilung abhängen. Die Gefahr ist nicht die Hyperinflation, sondern die langsame Aushöhlung. Eine Geldwertschwäche, die kaschiert wird durch statistische Tricks, Zinssubventionen und Hoffnung auf Stabilität. Sobald das Vertrauen in diese Illusion bröckelt — etwa bei neuen Schuldenkrisen, geopolitischen Erschütterungen oder sozialen Verwerfungen — kann das fragile Gleichgewicht kippen. Geschichte wiederholt sich nicht, aber sie reimt sich. Wer glaubt, Europa sei immun, verwechselt Struktur mit Immunität.

3.5 Was schützt – und was nicht mehr

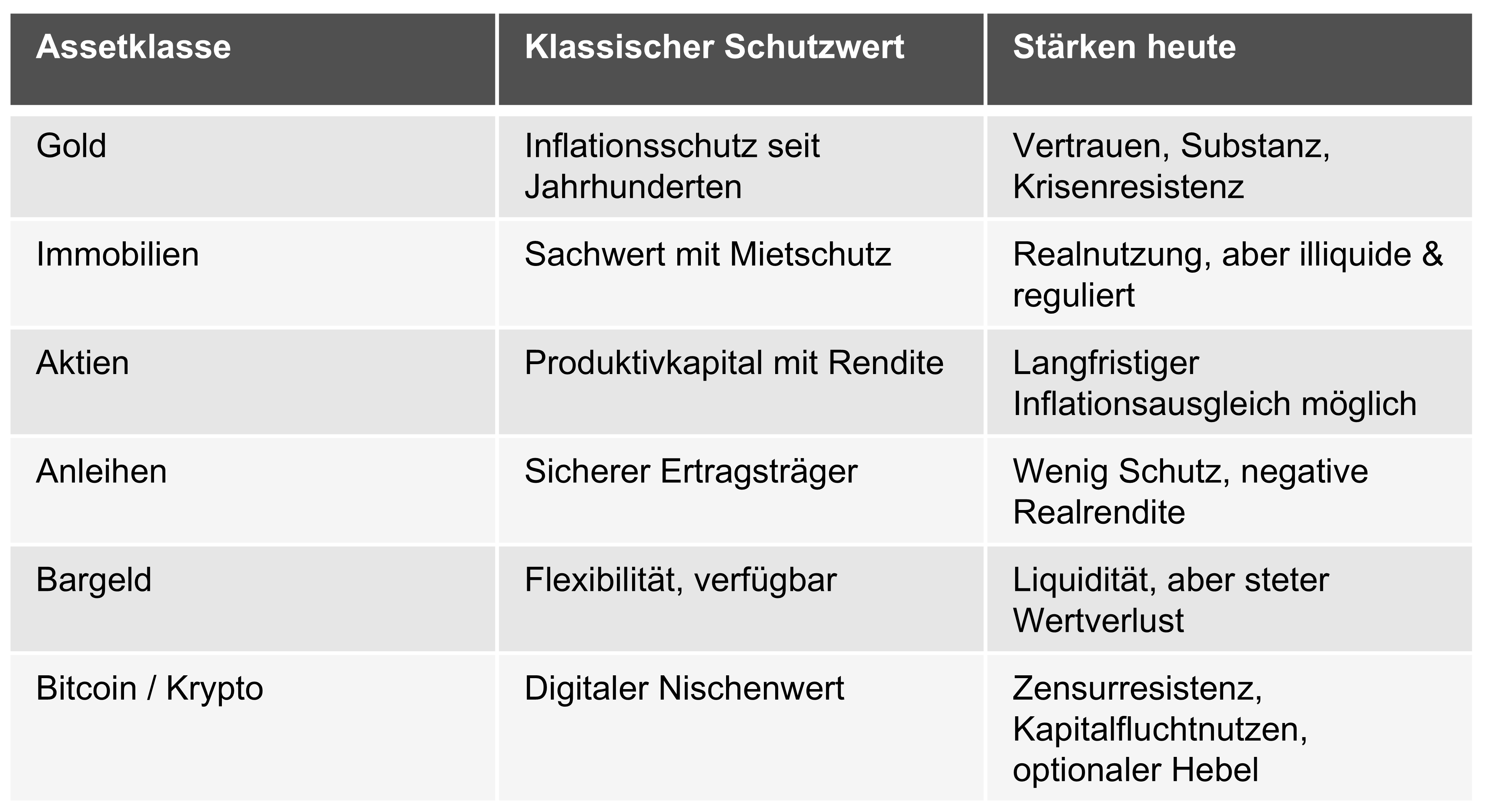

Wenn Geld seinen inneren Halt verliert, fliehen Menschen in das, was bleibt: in Werte, die greifbar sind, begrenzt oder vom Staat schwer kontrollierbar. Diese Dynamik ist kein theoretisches Konstrukt, sondern ein historisches Muster. In nahezu jeder Währungs- oder Inflationskrise zeigt sich dasselbe Verhalten: Flucht in Sachwerte, in Substanz, in Sicherheit. Die Frage ist nur, welche Assets diese Rolle heute noch erfüllen — und welche ihre Schutzfunktion verloren haben.

Gold gilt seit Jahrhunderten als Archetyp des Fluchtwerts. Es ist knapp, anerkannt, staatlich schwer manipulierbar und emotional tief verankert. Es ist kein Spekulationsasset, sondern ein psychologischer Anker. Auch wenn der Kurs schwankt: Gold bleibt Vertrauen in physischer Form.

Immobilien haben ebenfalls eine lange Tradition als Fluchtwert, allerdings mit Einschränkungen. Sie bieten Realnutzung, Mietschutz und materielle Substanz. Doch sie sind illiquide, teuer in der Haltung und stark reguliert. Wer in einer Krisenlage handeln muss, ist hier oft gefangen.

Aktien bieten langfristig Inflationsschutz, aber nur bei funktionierenden Kapitalmärkten. In Szenarien staatlicher Eingriffe, Kapitalverkehrskontrollen oder Systemschocks kann dieser Schutz brüchig werden. Sie sind kein klassischer Fluchtwert, wohl aber ein robustes Kernasset.

Anleihen und Bargeld galten lange als sicher. In Zeiten negativer Realzinsen und struktureller Geldentwertung verlieren sie ihre Schutzfunktion. Sie bieten Liquidität, aber keine Substanz.

Bitcoin und Krypto gewinnen zunehmend Bedeutung, vor allem dort, wo staatliche Systeme versagen — Türkei, Argentinien, Nigeria. Bitcoin ist nicht nur ein digitales Asset, sondern eine Exit-Strategie. Seine Eigenschaften (begrenztes Angebot, Dezentralität, digitale Übertragbarkeit) machen ihn attraktiv für jene, die Zugang zum klassischen Finanzsystem verlieren. Spot-ETFs, Unternehmensreserven und einzelne staatliche Adaptionen (etwa El Salvador) unterstreichen die zunehmende Etablierung. Bitcoin bleibt aber volatil, angreifbar durch Regulierung und technisch voraussetzungsvoll. Er ist kein Goldersatz, sondern eine asymmetrische Option mit Relevanz für die digitale Welt.

Die folgende Tabelle zeigt, wie sich klassische Schutzmechanismen verändert haben und welche Assets heute potenziell neue Rollen übernehmen.

In einer Welt systemischer Unsicherheit ist Diversifikation keine Option, sondern Notwendigkeit. Fluchtassets sind keine Spekulation auf Rendite, sondern ein Schutzraum — nicht, um alles zu gewinnen, sondern um das Wichtigste nicht zu verlieren: Handlungsfähigkeit.

3.6 Zentralbanken: Vom Taktgeber zum Getriebenen der Märkte

Zentralbanken galten lange als Hüter der Stabilität — unabhängig, regelbasiert, der Preisniveausicherung verpflichtet. Ihre Rolle war es, das Geld zu bewahren, nicht Märkte zu gestalten. Spätestens seit der Finanzkrise 2008 hat sich diese Funktion grundlegend verändert. Was früher als Notfallinstrument galt — expansive Geldpolitik, Zinssenkungen, Anleihekäufe — wurde zur Dauereinrichtung. Zentralbanken intervenieren heute systemisch: Sie finanzieren Staaten über den Sekundärmarkt, retten systemrelevante Banken, stabilisieren Anleihemärkte, beeinflussen Börsen — und weiten dabei stillschweigend ihr Mandat aus. Christine Lagarde, Präsidentin der EZB, sprach 2021 offen von einem „grünen geldpolitischen Mandat", das die Zielsetzung weg von reiner Preisstabilität in Richtung klimapolitischer Steuerung verschiebt. Auch in den USA rückte die Zentralbank näher an politische Zielsetzungen heran. Aus den einstigen Wächtern der Geldwertsicherung wurden zunehmend Mitgestalter wirtschaftlicher Realität.

Diese Entwicklung hat einen Preis. Je weiter Zentralbanken eingreifen, desto mehr verstricken sie sich in Zielkonflikte. Steigen die Zinsen, geraten hochverschuldete Staaten, Unternehmen und Haushalte unter Druck, insbesondere in fragilen Volkswirtschaften. Bleiben die Zinsen zu niedrig, steigen Vermögenspreise, Blasen bilden sich, und die Kaufkraft schwindet. Die Inflation wird dann nicht bekämpft, sondern in Kauf genommen — oder statistisch geglättet. Jede neue Intervention schafft neue Abhängigkeiten und vergrößert die politische Angriffsfläche.

Japan zeigt, wohin diese Entwicklung führen kann. Die Bank of Japan steuert seit Jahren nicht mehr nur den Leitzins, sondern die gesamte Zinsstruktur: ein geldpolitisches Regime namens Yield Curve Control. Die Zentralbank legt gezielt fest, in welchem Korridor sich Staatsanleihen bestimmter Laufzeiten bewegen dürfen, und greift bei Abweichungen direkt am Markt ein. Wo die Zentralbank den Preis macht, gibt es keine echte Preisbildung mehr — und mit ihr verschwindet langsam das Vertrauen in den Markt als unabhängigen Schiedsrichter.

3.7 Vorbereitet sein – ohne paranoid zu werden

Ein vollständiger Kollaps des Fiatgeld-Systems ist kein realistisches Basisszenario. Aber monetäre Instabilität ist keine Fiktion: Sie kann sich schleichend entwickeln oder in kurzer Zeit verschärfen. Nicht jede Krise ist ein Bruch, aber jede Krise testet das Vertrauen, das das Fundament jeder Währung bildet. Die Übergänge sind oft fließend — zwischen Marktmechanismus und Notfallmaßnahme, zwischen Stabilisierung und Kontrolle. Historisch gab es immer wieder Phasen, in denen Staaten auf drastische Instrumente zurückgriffen: Kapitalverkehrskontrollen, eingeschränkte Verfügbarkeit von Bargeld, Umtauschgrenzen bei Währungsreformen oder Sonderabgaben auf Vermögen. Auch digitale Zentralbankwährungen (CBDCs) könnten künftig mit Bedingungen verknüpft sein — von Verfallsdaten bis hin zu algorithmischen Zugriffsbeschränkungen. Solche Entwicklungen sind nicht sicher, aber denkbar. Vorbereitung lohnt sich deshalb nicht aus Angst, sondern um handlungsfähig zu bleiben, wenn Systeme unter Stress geraten.

Das beginnt mit Diversifikation über verschiedene Anlageklassen hinweg — Aktien, Sachwerte, Kryptowährungen. Nicht alles fällt gleichzeitig. Auch geografische Streuung spielt eine Rolle: internationale ETFs, Auslandskonten und unterschiedliche Rechtssysteme erhöhen die Beweglichkeit. Eine Bargeldreserve für einige Wochen Grundbedarf kann ebenso entscheidend sein wie der Zugang zu realen Gütern — sei es über Immobilien, unternehmerische Beteiligungen oder produktive Infrastruktur. Auch die rechtliche Struktur verdient Aufmerksamkeit: Eigentum, das durch Holding-Konstruktionen oder Stiftungen stabilisiert ist, ist schwerer angreifbar als reines Privatvermögen. Wer früh klare Verhältnisse schafft, bleibt im Zweifel flexibler.

Schließlich zählt der Blick nach vorn: Information ist Resilienz. Wer wirtschaftliche Narrative erkennt, Frühindikatoren beobachtet und politische Dynamiken einordnen kann, wird nicht überrascht — sondern ist vorbereitet. Es geht nicht darum, einen Bruch vorherzusagen, sondern darum, vorbereitet zu sein, wenn Systeme nicht mehr wie erwartet funktionieren.

3.8 Zyklen vergehen – Vorbereitung bleibt

Krisen bauen sich leise auf, über Jahre, manchmal Jahrzehnte. Man sieht sie nicht — bis sie sichtbar werden. Und wenn sie sichtbar werden, ist es oft zu spät für einfache Antworten. Ray Dalio, Gründer des Hedgefonds Bridgewater, spricht in diesem Zusammenhang vom Big Debt Cycle — einem langfristigen Schuldenzyklus, der sich durch Aufblähung, Intervention und Zusammenbruch vollzieht. Howard Marks, Mitgründer von Oaktree Capital, nennt es Market Cycles: wiederkehrende Muster, die sich nicht exakt wiederholen, aber oft reimen. Auch die Geschichte kennt diese Rhythmen: die römische Inflation, das Ende des Goldstandards, der Aufstieg des Petrodollars, die stille Entwertung des Euro. Jede Epoche hatte ihre Geldillusion und ihr Erwachen. Die Lehre daraus ist keine Parole, sondern eine Haltung: Systeme sind endlich, Strategien aber übertragbar. Fiatgeld ist nicht stabil — es ist flüchtig. Vertrauen, Realwerte und Anpassungsfähigkeit bleiben dagegen die Konstanten, auf die es ankommt.

Gegenrede. Eine ehrliche Gegenseite gehört dazu. Inflation hat sich in der Eurozone 2024 wieder bei zwei bis drei Prozent stabilisiert, die Notenbanken sind in Quantitative Tightening übergegangen, Realzinsen wurden positiv. Japan lebt seit über drei Jahrzehnten mit über 250 % Staatsverschuldung, ohne Hyperinflation oder Vertrauenskollaps; Reservewährungen sind strukturell stabiler als Schwellenländer-Währungen. Wer auf den schleichenden Vertrauensverlust-Pfad setzt, sollte anerkennen, dass die letzten zwei Jahrzehnte diese Diagnose weniger eindeutig bestätigt haben als ihre lauteste Vertretung suggeriert. Die Schwäche der Diagnose liegt aber genau in ihrem Zeithorizont — kurzfristig stimmt sie selten, langfristig fast immer. Wer Vermögen über Jahrzehnte hält, kann sie nicht ignorieren.

Doch das größte Risiko liegt nicht im Geld selbst, sondern im Denken über das Geld. Das nächste Kapitel zeigt, wie Märkte zunehmend zu Geschichten werden — und Bewertungen zur Glaubensfrage.