Die NEOSTRATUM-Methode — Robust investieren im Zeitalter der Unsicherheit

8.1 Das Zielportfolio — und wie man es schrittweise aufbaut

Ein gutes Portfolio beginnt nicht mit einer Liste von Assets, sondern mit dem Anleger selbst: mit Risikotoleranz, finanziellen Zielen und Geduld. Vor allem aber mit einer ehrlichen Frage: Was kann ich langfristig halten — auch in schweren Phasen? Denn ein Portfolio ist kein Einkaufswagen voller Ideen, sondern ein System. Es muss Schwankungen aushalten, Handlungsspielräume offenhalten und durch Krisen tragen.

Das sogenannte Zielportfolio ist die Basis. Es besteht aus drei Komponenten plus einer strategischen Reserve:

-

Der robuste Kern: ein breit gestreuter Aktien-ETF (etwa MSCI World, ACWI oder ein ETF-Mix mit Value-/Small-Cap-Anteil). Für sicherheitsorientierte Anleger kann alternativ ein Multi-Asset-Produkt sinnvoll sein — mit Anleihen oder Rohstoffen und eingebautem Rebalancing. Dieser Kern bildet das Fundament: automatisch, ausgewogen, belastbar.

-

Satelliten: härten das Portfolio gegen Krisen, Fiat-Verluste und Schwarze Schwäne ab. Dazu zählen Gold, Bitcoin, Rohstoffe, Immobilien oder Private Equity. Die Gewichtung ist individuell — entscheidend ist, dass der Anleger sie langfristig halten kann und will.

-

Asymmetrische Chancen: kleine, selektive Wetten auf strukturelle Umbrüche, etwa KI, Energie oder geopolitische Verwerfungen. Sie sind möglich, aber nicht Pflicht. Ihr Ziel ist maximale Wirkung bei minimalem Kapitaleinsatz.

-

Die Cash-Reserve: rund 20 % des Kapitals bleiben zunächst liquide — nicht aus Angst, sondern als strategisches Polster. Sie ermöglicht gezielte Nachkäufe bei Rücksetzern, Teilverkäufe in Hypephasen und emotionale Stabilität in Panikphasen.

Diese Struktur verhindert typische Fehler: etwa mit 100 % Investitionsquote zu starten, dann in einem Crash 30 % Minus zu sehen und frustriert auszusteigen. Der Aufbau geschieht nicht über Nacht; er braucht Zeit, Rücksetzer, Beobachtung, Disziplin. NEOSTRATUM denkt in Monaten, nicht in Tagen. Ziel ist nicht der perfekte Einstieg, sondern eine tragfähige Struktur, die im eigenen Rhythmus entsteht.

Die Methode denkt antizyklisch. Sie verteilt Handlungsspielräume nicht auf den perfekten Moment, sondern über die Zeit. Im Kern dieser Logik stehen Unternehmensbeteiligungen: liquide, wachstumsorientiert, historisch widerstandsfähig. Sie passen sich an Inflation, Innovation und Wandel an und bilden so die tragende Säule jedes Zielportfolios.

8.2 Warum Regeln besser sind als Gefühle

Viele Menschen wissen, wie man investiert — aber sie halten es nicht durch. NEOSTRATUM ist kein Finanzprodukt, sondern eine Methode, um Rücksetzer, Euphorie und Selbstzweifel zu überstehen. Sie ist nicht aus theoretischer Eleganz entstanden, sondern aus jahrelanger Marktbeobachtung — aus Phasen der Ruhe, aus Krisen, aus Fehlern, aus Korrekturen. Sie ist nicht genial, aber sie hält. Genau darum geht es.

Finanzmärkte sind keine rationalen Gleichgewichtssysteme, sondern emotionale Arenen, in denen sich Gerüchte, Algorithmen, Ängste und Gier in Echtzeit gegenseitig verstärken. Die größte Gefahr ist nicht der Markt selbst, sondern der Anleger: seine Impulse, seine Nervosität, sein ständiges Vergleichen mit anderen. In dieser Welt hilft keine Kristallkugel. Wer heute investiert, braucht keine hellseherischen Fähigkeiten, sondern ein persönliches Regelwerk, das inmitten von Chaos und Unsicherheit trägt. Die NEOSTRATUM-Methode ist genau das: kein starres Timing-System, sondern ein psychologischer Rahmen, der individuelle Belastbarkeit in den Mittelpunkt stellt. Eine Strategie ist nur dann gut, wenn man sie auch im Sturm durchhält — mit klaren Regeln für Nachkäufe, Teilverkäufe und mentale Stabilität.

Gerade in Krisenzeiten trennt sich die Disziplin vom Bauchgefühl. Wer sich dann auf sein System verlassen kann, bleibt handlungsfähig und muss nicht in Panik reagieren.

8.3 Einstieg über Rücksetzer

Der Einstieg ist kein Zeitpunkt, sondern ein Prozess — besonders bei robusten Werten wie Aktien, Gold, Bitcoin oder Rohstoffen. Das Ziel ist, systematisch zu investieren, wenn andere zögern, und dabei in die selbst gewählte antifragile Struktur einzusteigen.

Genau hier setzt die NEOSTRATUM-Methode an: mit einem einfachen, aber effektiven Werkzeug — einem Indikator für Rücksetzer. Die Idee: Statt in Momenten der Euphorie zu kaufen, wird bei Rücksetzern investiert. Nicht willkürlich, sondern messbar, anhand des prozentualen Abstands zum rollierenden 12-Monats-Hoch. Diese Kennzahl zeigt nüchtern, wie stark ein Asset aktuell unter Wasser liegt, und liefert damit eine objektive Entscheidungsgrundlage, unabhängig vom Bauchgefühl. Neue Höchststände sind psychologisch verlockend, statistisch aber oft riskant. Wer in Rekordlaune kauft, kauft meist teuer. Rücksetzer bieten Einstiegspunkte mit deutlich besserem Chance-Risiko-Verhältnis.

Typische Rücksetzer-Zonen in der NEOSTRATUM-Praxis:

- Bitcoin: -25 %, -40 %, -60 %

- Gold: -10 %, -15 %, -25 %

- MSCI World: -15 %, -25 %, -40 %

Diese Zonen sind nicht aus der Luft gegriffen, sondern beruhen auf historischen Mustern und Backtests. Die Schwellen unterscheiden sich je nach Assetklasse — ein Rückgang von -40 % bei Bitcoin ist keine Seltenheit, bei Gold dagegen schon.

Technischer Hinweis. Die Rücksetzer-Abstände basieren nicht auf historischen Höchstständen überhaupt, sondern auf dem rollierenden 12-Monats-Hoch. Dadurch wird vermieden, dass alte Höchststände dauerhaft als Referenz dienen — was die Relevanz für aktuelle Marktbedingungen erhöht.

8.4 Systematisch handeln: Einstieg, Scoring, Teilverkäufe

Die NEOSTRATUM-Methode kombiniert mehrere robuste Elemente, um Einstiegs- und Ausstiegssignale zu identifizieren — unabhängig von Emotionen oder Schlagzeilen.

Einstiegssignale: Drei Säulen der NEOSTRATUM-Logik

Ein typisches Einstiegssignal ergibt sich, wenn drei Faktoren gemeinsam erfüllt sind:

- Rücksetzer: Der aktuelle Kurs liegt signifikant unter dem 12-Monats-Hoch — ein objektiver, messbarer Rücksetzer.

- Technische Stabilisierung: Ein Indikator wie der RSI oder die SMA-200 zeigt, dass die Abwärtsdynamik nachlässt.

- Narrativ-Dynamik (optional): Ein wachsendes Thema oder Trend zieht vermehrt Aufmerksamkeit und Kapital an.

Diese Signale sind kein Aufruf zum hektischen Handeln, sondern ein Werkzeug, um die persönliche Zielstruktur schrittweise aufzubauen. Dafür wird die zu Beginn bewusst zurückgehaltene Cash-Reserve genutzt: nicht als ineffizienter Stillstand, sondern als strategische Ressource. Sie ermöglicht gezielte Allokationen bei Rücksetzern und schützt vor Panikreaktionen, wenn andere verkaufen.

Beispiel: Bitcoin im Juni 2022. Der Kurs lag rund 30 % unter dem rollierenden 12-Monats-Hoch, der RSI bewegte sich stabil um 50, und das Narrativ vom „digitalen Gold" gepaart mit institutionellem Einstieg gewann an Kraft. Alle drei Faktoren waren erfüllt — das System registrierte ein klares Einstiegssignal.

Exkurs: Narrative als asymmetrische Zusatzchance

Narrative sind keine Grundlage für ein gesamtes Portfolio, sie können aber selektiv genutzt werden, um kleine, asymmetrische Wetten zu identifizieren. Beispiele dafür: „KI revolutioniert alles", „Bitcoin wird digitales Gold" oder „Deglobalisierung bringt Produktion zurück".

Wenn ein Rücksetzer auf ein starkes Narrativ trifft, ergibt sich gelegentlich ein attraktives Zusatzfenster — ideal für Mini-Allokationen unter 5 %, die bei Erfolg überproportional wirken können. Frühindikatoren für solche Entwicklungen sind oft ein sprunghafter Anstieg von Google-Suchanfragen, ein starkes Social-Media-Sentiment, gehäufte Medienberichte mit Kapitalkraft oder wachsende GitHub-Aktivität bei Technologie- und Krypto-Projekten. Das Narrativ „KI + Bitcoin" führte etwa im Frühjahr 2024 zu signifikanten Kapitalzuflüssen in Krypto-Assets, obwohl große Indizes stagnierten. Narrative können täuschen, deshalb dienen sie nie als Hauptargument — sondern ausschließlich als Zusatzfilter, wenn Rücksetzer- und Technik-Signale bereits vorliegen.

Teilverkäufe: Gewinne sichern, ohne zu raten

NEOSTRATUM definiert klare Schwellen für Teilverkäufe, um in Euphoriephasen automatisch Gewinne zu realisieren:

- MSCI World: +40 bis +70 % über letztem Einstiegspunkt

- Gold: bei starker Übertreibung oder bei Narrativwechsel

- Bitcoin: +60 bis +100 % seit Einstieg oder bei Stimmungsumschwung

Diese Schwellen sind keine starren Vorgaben, sondern Richtwerte, entstanden aus historischen Mustern, Backtests und psychologischer Beobachtung. In der Praxis können sie je nach Risikobereitschaft, Zeithorizont und persönlichem Stil angepasst werden. Entscheidend ist nicht die exakte Schwelle, sondern das Prinzip: Gewinne systematisch sichern, bevor Euphorie in Rücksetzer kippt.

Dieses Rebalancing schafft neue Liquidität für den nächsten Rücksetzer. Es geht nicht um „alles verkaufen", sondern um systematisches Zurückschneiden der Übertreibung. Ziel des Systems ist nicht perfekte Vorhersage, sondern wiederholbare, robuste Entscheidungen. In einer Welt, die sich ständig schneller dreht — getrieben von Algorithmen, Hypes und geopolitischen Schocks — hilft kein starres Modell. Was zählt, ist ein Regelwerk, das Handlungsfähigkeit im Chaos bewahrt.

Kein Dogma: Finde dein System

So robust eine Methode auch sein mag, sie ersetzt nicht die Selbsterkenntnis. NEOSTRATUM ist kein Dogma, sondern ein Rahmen, der an emotionale Belastbarkeit, Zeitverfügbarkeit und Risikowahrnehmung angepasst werden muss. Wer bei -30 % Kursverlust in Panik verkauft, wird nie antizyklisch handeln — egal wie gut das Modell ist.

Drei ehrliche Fragen helfen zur Selbsteinschätzung:

- Treffe ich diese Entscheidung, weil sie zu meiner Strategie passt — oder um vor anderen gut dazustehen?

- Halte ich meine Allokation durch, wenn der Markt sechs Monate gegen mich läuft?

- Was tue ich, wenn mein Depot 30 % im Minus ist — nachkaufen, verkaufen oder innehalten?

Nur wer hier klare Antworten kennt, kann aus Regeln Verhalten machen — und aus Unsicherheit Struktur.

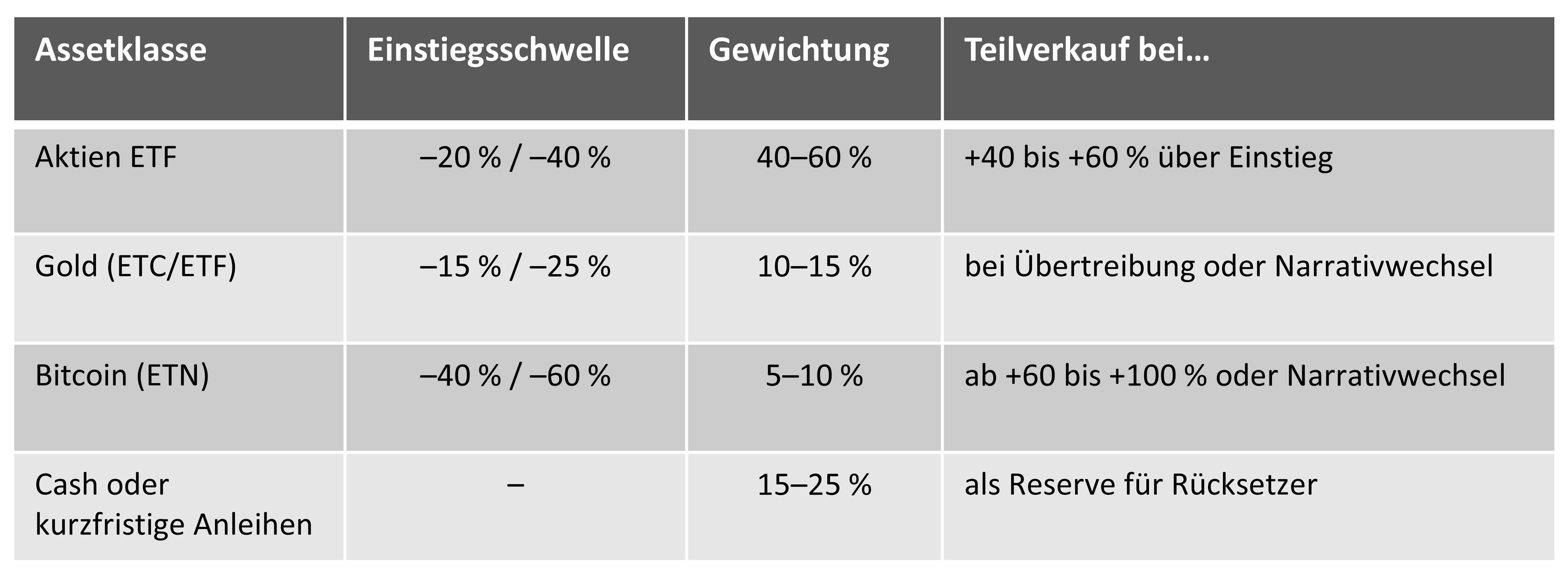

8.5 Das NEOSTRATUM-Basisportfolio

Ein System ist nur so gut wie seine Umsetzung. Nach den Einstiegssignalen, der Rebalancing-Logik und den Verhaltensregeln braucht es einen klaren Rahmen, der zeigt, wie das Ganze in ein tragfähiges Portfolio übersetzt wird. Die folgende Übersicht visualisiert eine Startkonfiguration des NEOSTRATUM-Basisportfolios — kein starres Modell, sondern eine flexible Orientierung mit den Eigenschaften:

- robust im Kern

- optional in der Spitze

- liquide genug für Rücksetzer

- psychologisch durchhaltbar

Die Tabelle zeigt typische Assetklassen, ihre Buy-Zonen, empfohlene Gewichtungen und mögliche Exit-Indikationen — als modulares Beispiel im Sinne der NEOSTRATUM-Struktur.

Mit Aktien-ETF ist ein breiter globaler Aktien-ETF gemeint (etwa FTSE All-World, MSCI ACWI oder ein Mix aus MSCI World + MSCI World Value). Diese Struktur folgt dem Barbell-Prinzip aus Kapitel 7: Ein robuster Kern trägt das Portfolio, ein kleiner optionaler Anteil (etwa Bitcoin oder eigene Projekte) eröffnet asymmetrische Chancen, ohne das Gesamtrisiko zu sprengen. Gold nimmt dabei eine besondere Rolle ein — es dient nicht nur als Krisenschutz, sondern auch als Absicherung gegen eine mögliche weitere Verschlechterung des Fiatgeldsystems. Als historisch bewährte Krisenwährung bewahrt Gold Wert, wenn andere Assets durch Inflation oder systemische Risiken belastet werden.

Wichtig: Die optimale Allokation ist nicht objektiv, sondern muss zu den persönlichen Zielen, dem Risikoprofil und der emotionalen Belastbarkeit passen. Für jeden Anleger sieht das Basisportfolio anders aus — manche ersetzen Gold durch andere werthaltige Assets, verzichten auf Bitcoin oder ergänzen mit eigenen Projekten oder Immobilien. In Kapitel 9 folgt eine Übersicht der wichtigsten Assetklassen, vom Kern bis zu den Satelliten, aus denen sich eine persönliche Struktur zusammenstellen lässt. Ein konkretes Beispiel inklusive Rücksetzerzonen, Gewichtung und Teilverkaufsmarken zeigt Kapitel 9.6.

NEOSTRATUM-Checkliste: bereit? Diese Fragen helfen, das System zu kalibrieren — nicht perfekt, aber belastbar:

- Habe ich Cashreserven, die ich gezielt bei Rücksetzern einsetzen kann?

- Kenne ich meine emotionalen Schwellenwerte (z. B. bei maximalen Verlusten von 20 %, 30 %, 40 %)?

- Verstehe ich die Narrativlogik heutiger Märkte, auch wenn ich ihr nicht immer folgen will?

- Kann ich diszipliniert handeln, auch wenn die Welt panisch ist?

- Habe ich Zugriff auf die Tools (Backtest, Watchlist, Alerts), um mein System konsequent umzusetzen?

8.6 Historische Beispiele: Was passiert wäre, wenn man so gehandelt hätte

Beispiel 1: Bitcoin im März 2020 (Pandemiecrash). Im Frühjahr 2020 traf die Covid-Pandemie die Märkte mit voller Wucht. Bitcoin fiel um rund 60 % unter sein rollierendes 12-Monats-Hoch — ein massiver Rücksetzer, begleitet von extrem pessimistischem Sentiment. Gleichzeitig entstand ein neues Narrativ: „Bitcoin als Absicherung gegen das Gelddrucken." In einer Welt aus Billionen schweren Rettungspaketen und entgrenzter Geldpolitik schien die Idee eines begrenzten digitalen Wertes plötzlich plausibler. Der RSI lag unter 30, ein klar überverkauftes Niveau. Der Einstieg bei etwa 5.000 USD war nicht risikolos, aber rückblickend ein antizyklischer Volltreffer: Bis Ende 2021 stieg der Kurs auf über 60.000 USD.

Beispiel 2: US-Technologie-Index im Dezember 2022. Ende 2022 dominierte Rezessionsangst die Märkte. Viele Tech-Aktien und entsprechende ETFs notierten rund 30 % unter ihren Allzeithochs. Während die Stimmung schwankte, nahm das Narrativ „KI-Boom trotz Wirtschaftsflaute" an Fahrt auf — insbesondere getrieben durch Fortschritte bei Sprachmodellen und ersten KI-basierten Anwendungen in der Breite. Die technische Situation stabilisierte sich ab dem vierten Quartal, der RSI bewegte sich wieder im neutralen Bereich. Wer in dieser Phase einstieg, konnte bis Mitte 2024 eine deutliche Erholung erleben.

Beispiel 3: Gold im März 2021 (nach dem Corona-Hoch). Nach dem Höhenflug im Krisenjahr 2020 geriet Gold Anfang 2021 unter Druck. Im März hatte es rund 15 % gegenüber seinem 12-Monats-Hoch verloren. Viele Anleger hatten das Interesse verloren — doch im Hintergrund formierte sich ein neues Narrativ: „Inflation zieht an, Gold als Sicherheitsanker." Die technischen Indikatoren zeigten Stabilisierung, der RSI war neutral, wichtige Unterstützungszonen wurden gehalten. Wer bei etwa 1.700 USD kaufte, konnte in den Folgejahren eine allmähliche Erholung auf über 2.000 USD beobachten — ein defensives Asset in der Konsolidierung, gekauft mit kühlem Kopf und strategischer Absicht.

Beispiel 4: Ethereum im Juni 2022 (nach Terra-/Celsius-Schock). Nach dem Zusammenbruch von Terra (ein algorithmischer Stablecoin) und der Krypto-Lending-Plattform Celsius taumelte der gesamte Kryptomarkt. Vertrauen, Liquidität und Narrativ kippten gleichzeitig. Ethereum war im Juni 2022 rund 75 % unter seinem Hoch. Doch im Schatten der Krise entstand ein neues Narrativ: „Der Merge kommt — ETH wird deflationär", also: durch ein technisches Upgrade soll Ethereum künftig weniger neue Coins erzeugen als vernichten. Die Technik signalisierte erste Stabilisierung, der RSI lag bei etwa 30 — Zeichen extremer Überverkauftheit. Wer bei rund 1.000 USD einstieg, konnte innerhalb weniger Monate eine Verdopplung erleben: Anfang 2023 notierte ETH wieder über 2.000 USD. Extremes Sentiment-Tief mit technologischem Katalysator — ein antizyklischer Treffer, aber klar in der Kategorie asymmetrische Option, nicht Kernbestand.

Diese Rückblicke zeigen, wie die NEOSTRATUM-Methode in der Vergangenheit angewendet hätte werden können. Sie sind keine Garantie für künftige Gewinne. Rücksetzer und Narrative erzeugen Chancen, aber nur, wenn sie konsequent und diszipliniert gehandhabt werden. Wichtig: Rücksetzer werden nicht beliebig genutzt, sondern nur bei Assets, die Teil des individuellen Zielportfolios sind — solche, die man auch langfristig halten will. Nicht das perfekte Timing entscheidet, sondern das Verhalten in der Unsicherheit.

8.7 Backtest-Ergebnisse: Die Methode im Härtetest

Um die Praxistauglichkeit der NEOSTRATUM-Methode zu überprüfen, wurden historische Kursdaten über mehr als ein Jahrzehnt (2014 — Sommer 2025) analysiert. Simuliert wurden drei Szenarien mit unterschiedlicher Systematik:

- Buy & Hold: 100 % MSCI World, keine Umschichtungen

- NEOSTRATUM: 80 % MSCI World + 20 % Cash, mit Nachkäufen bei Rücksetzern und Teilverkäufen in Hypephasen

- NEOSTRATUM+: MSCI World + Bitcoin + Gold + Cash, mit gleicher Logik. Startgewichtung: 60 % MSCI World, 10 % Gold, 5 % Bitcoin, 25 % Cash.

Backtest-Logik & Methodik. Die Backtests umfassen den Zeitraum von 2014 bis Sommer 2025 — über ein Jahrzehnt, das mehrere extreme Marktphasen abdeckt: Nullzins und Liquiditätsschwemme, die Pandemie und den Crash von 2020, den Inflationsschock 2022, die KI-Rallye 2023/24. Die Analyse umfasst nicht nur ein günstiges Umfeld für Aktien, sondern auch Krisenphasen, in denen sich die Belastbarkeit von Regeln besonders zeigt.

Die Backtests berücksichtigen sowohl objektive Einstiegssignale (Rücksetzer unter Schwellenwert) als auch systematische Teilverkäufe bei klar definierten Gewinnzonen. Diese Regeln lösen ein natürliches Rebalancing aus: Gewinne werden gesichert, Cashreserven aufgebaut, neue Einstiegschancen geschaffen. Für Leser, die sich mit Bitcoin als Satellit schwertun, lässt sich NEOSTRATUM+ auch konservativer denken — als Kombination aus MSCI World, Gold und Cash. Gold erfüllt dabei eine ähnliche Funktion wie Bitcoin, jedoch ohne die extreme Volatilität. Es wirkt als Krisenpuffer, Inflationsschutz und Gegengewicht zum Aktienmarkt. In den Backtests hätte ein solches „NEOSTRATUM Gold"-Portfolio ebenfalls von geringeren maximalen Verlusten profitiert, wenn auch ohne die asymmetrischen Spitzengewinne. Die Methode ist modular. Wer bestimmte Satelliten nicht halten möchte, kann sie ersetzen oder anders gewichten — entscheidend ist nicht die exakte Zusammensetzung, sondern dass die Struktur aus Kern, Reserve und Ergänzungen erhalten bleibt.

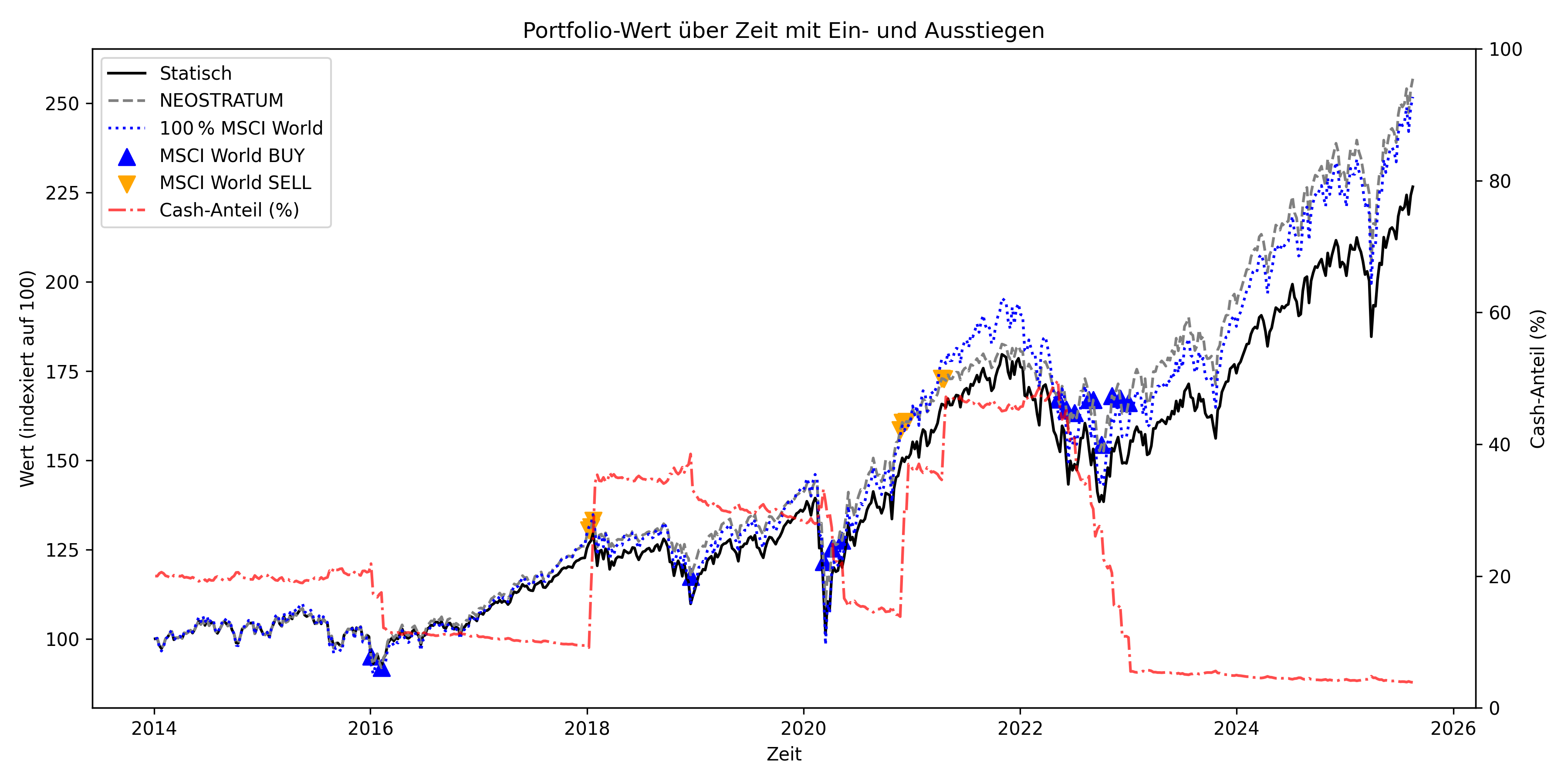

NEOSTRATUM: 80 % MSCI World + 20 % Cash

Die Simulation zeigt: Allein durch die Kombination aus Rücksetzerkäufen, Teilverkäufen und einer taktischen Cash-Reserve konnte NEOSTRATUM mit 80 % MSCI World + 20 % Cash die risikoadjustierte Performance des reinen Buy-&-Hold-Ansatzes verbessern — bei geringerem maximalen Verlust und höherer Stabilität. In Zahlen (Zeitraum 2014-2025):

- Buy & Hold (100 % MSCI World): +151 % gesamt, 8,2 % p. a., maximaler Verlust -32,7 %, Sharpe-Ratio 0,51

- NEOSTRATUM (80 % MSCI World + 20 % Cash, mit Regeln): +157 % gesamt, 8,4 % p. a., maximaler Verlust -24,1 %, Sharpe-Ratio 0,63

- Statisch (80 % MSCI World + 20 % Cash ohne Regeln): +127 % gesamt, 7,3 % p. a., maximaler Verlust -27,3 %, Sharpe-Ratio 0,51

Auffällig: Das System agierte nicht hektisch, sondern gezielt. Über den gesamten Zeitraum von 2014 bis 2025 wurden nur 23 Trades durchgeführt (13 Käufe, 10 Verkäufe), im Schnitt also etwa zwei pro Jahr. Dabei wurde ausschließlich der MSCI World gehandelt, auf Basis klar definierter Schwellen. Die Methode ist kein Market-Timing, sondern eine ruhige Reaktion auf Rücksetzer und Übertreibungen. Die höhere Sharpe-Ratio zeigt das: Sie misst, wie viel Ertrag im Verhältnis zur Schwankung erzielt wurde — je höher, desto effizienter das Risikoprofil.

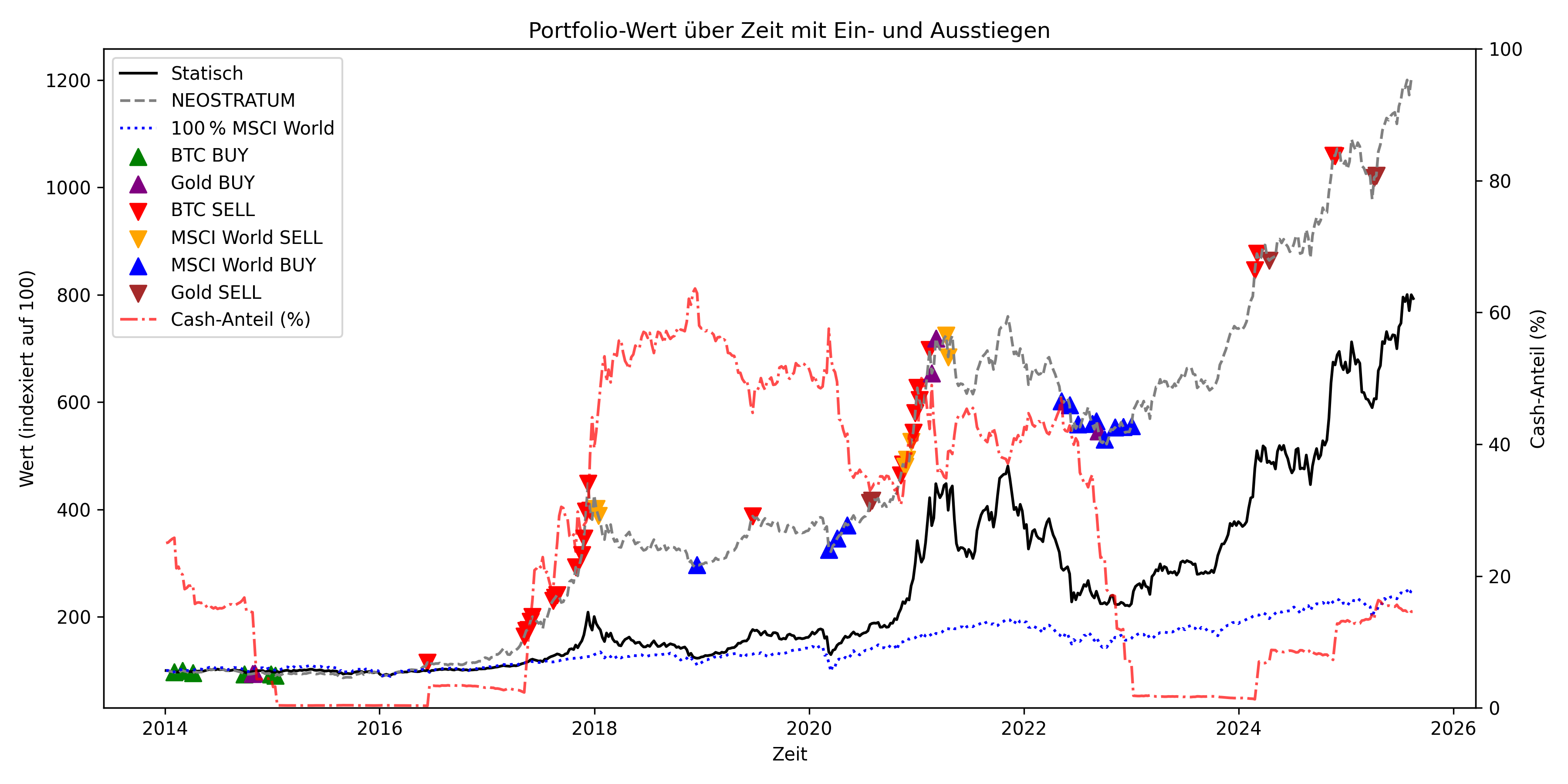

NEOSTRATUM+: MSCI World + Bitcoin + Gold + Cash

NEOSTRATUM+ kombiniert den robusten Kern mit zwei Satelliten — Gold als Krisenpuffer und Bitcoin als asymmetrische Chance. Startgewichtung: 60 % MSCI World, 10 % Gold, 5 % Bitcoin, 25 % Cash. Die Cash-Reserve wurde gezielt eingesetzt: bei Rücksetzern wurde zugekauft, bei Übertreibungen schrittweise verkauft. Das Ergebnis (Zeitraum 2014-2025):

- NEOSTRATUM+ (mit Regeln): über 1.100 % Gesamtperformance, 23,7 % p. a., maximaler Verlust -34,7 %, Sharpe-Ratio 1,11

- Statisches Pendant (gleiche Startgewichtung, ohne Regeln): +693 % gesamt, 19,4 % p. a., maximaler Verlust -54,2 %, Sharpe-Ratio 0,75

- Benchmark Buy & Hold (100 % MSCI World): +152 % gesamt, 8,2 % p. a., maximaler Verlust -32,7 %, Sharpe-Ratio 0,51

Auch NEOSTRATUM+ agierte gezielt. Über den gesamten Zeitraum wurden 61 Transaktionen durchgeführt, im Schnitt etwa fünf bis sechs pro Jahr, verteilt auf drei Assets. Bei Bitcoin fanden sieben Rücksetzerkäufe statt, gefolgt von 30 gestaffelten Teilverkäufen in Phasen extremer Übertreibung. Gold wurde viermal gekauft und sechsmal verkauft, meist zur taktischen Absicherung in Konsolidierungsphasen. Der MSCI World blieb der stabile Kern mit neun Nachkäufen bei Rücksetzern und fünf Teilverkäufen bei starker Aufwertung.

Diese moderate Frequenz zeigt: NEOSTRATUM+ ist kein hektisches Rebalancing-System, sondern ein ruhiger, regelbasierter Kompass. Nicht die Auswahl der Assets allein entscheidet, sondern ihr Zusammenspiel mit diszipliniertem Verhalten. NEOSTRATUM+ nutzt Chancen, ohne sich ihnen auszuliefern.

Methodik (8.7): wöchentliche Daten; Distanz zum rollierenden 12-Monats-Hoch (Fenster 52 Wochen); Signalausführung mit 4 Wochen Verzögerung. Buy-Schwellen: MSCI World ≤ -15 %, Gold ≤ -15 %, Bitcoin ≤ -30 %. Cash-Zins 2 % p. a.; Kauf-Tranche 5 %; Teilverkauf 10 %. Obergrenzen: max. 2,0× Startgewicht je Asset. Assets je nach Szenario: NEOSTRATUM (nur MSCI World), NEOSTRATUM+ (MSCI World, Gold, Bitcoin). Zeitraum 2014 – Sommer 2025. Hinweis: Ergebnisse vor Kosten und Steuern; ein Robustheitscheck mit moderaten Parametervariationen (Schwellen ±5–10 %, Rücksetzer-Fenster 26/52/104 Wochen, Signalverzögerung 2/8 Wochen) bestätigt die Tendenzen.

Was im Vergleich sichtbar wird. Die NEOSTRATUM-Regeln führten in beiden Szenarien zu einer höheren risikoadjustierten Rendite — vor allem durch gezielte Rücksetzerkäufe, die langfristig Wirkung entfalten. Gleichzeitig wurden maximale Verluste spürbar reduziert: kein stures Aushalten, sondern ein systematisches Abfedern. Besonders deutlich wird das bei NEOSTRATUM+: Die Kombination aus robustem Kern, taktischer Reserve und selektiven Satelliten senkt nicht nur das Risiko, sie stärkt auch die Stabilität des gesamten Portfoliopfads. Statt Bauchgefühl entsteht ein wiederholbarer Rhythmus — nachkaufen, wenn andere verkaufen; loslassen, wenn Euphorie kippt. Die Überrendite entstand nicht durch Spekulation, sondern durch verlässliche Prozesse. Nicht das meiste Kapital entscheidet — sondern das Verhalten in der Krise.

8.7.1 Survivorship-Bias-Caveat: die Wahl der Satelliten

Diese Backtests verwenden Bitcoin und Gold als Satelliten ab 2014. Beide Auswahl-Entscheidungen wären 2014 keineswegs offensichtlich gewesen. Diese Ehrlichkeit gehört zu jedem seriösen Backtest.

Bitcoin hatte Anfang 2014 eine Marktkapitalisierung im niedrigen Milliarden-Bereich, der Mt.-Gox-Kollaps im Februar 2014 hatte gerade einen erheblichen Teil seiner Glaubwürdigkeit beschädigt, regulatorische Akzeptanz und institutioneller Einstieg lagen noch ein Jahrzehnt in der Zukunft. Die meisten Krypto-Projekte, die 2014 als „die nächste Stufe" galten, existieren heute schlicht nicht mehr. Bitcoin als langfristige Position 2014 hätte also nicht der Anwendung einer Regel entsprochen, sondern einer ungewissen Frühphasen-Wette, deren Erfolg sich erst Jahre später zeigte.

Gold seinerseits steckte 2014 mitten in einem mehrjährigen Bärenmarkt: Von rund 1.900 USD/oz im Jahr 2011 war der Preis auf etwa 1.200 USD/oz Anfang 2014 gefallen, und die Bärenphase setzte sich bis 2015 fort. Gold galt in dieser Phase vielen Analysten als „tot" oder „strukturell unterlegen" gegenüber Aktien-Renditen.

Aus heutiger Sicht beide klare Gewinner-Sätze für ein Krisen-Portfolio — aus damaliger Sicht ungewisse, nicht ohne Risiko gewählte Wetten. Die Backtest-Ergebnisse oben spiegeln also nicht nur die Wirkung der Regeln, sondern auch eine retrospektiv vorteilhafte Asset-Auswahl.

Was bedeutet das für die Aussagekraft? Drei Schlüsse sind angemessen:

Erstens: Die Methode selbst — also die Kombination aus Rücksetzer-Käufen, Cash-Reserve und Teilverkäufen — funktioniert auch bei NEOSTRATUM (80 % MSCI World + 20 % Cash) ohne die Satelliten-Frage. Hier ist der Ergebnis-Aufschlag gegenüber Buy & Hold geringer (8,4 % p. a. vs. 8,2 % p. a.), aber der Risiko-Aufschlag bleibt deutlich (max. Verlust -24,1 % vs. -32,7 %). Das ist ein konservativer Beleg für die Regel-Wirksamkeit, frei von Asset-Selection-Bias.

Zweitens: Die spektakulären Zahlen bei NEOSTRATUM+ (1.100 % über elf Jahre, Sharpe 1,11) sind klar von der Bitcoin-Performance geprägt und sollten nicht als typische Erwartung für die nächste Dekade extrapoliert werden. Hier mischen sich Regel-Wirkung und Satelliten-Glück.

Drittens: Wer die Methode heute neu kalibriert, sollte sich fragen: Welche Assets würde ich heute aufgrund struktureller Gründe wählen — nicht aufgrund ihrer Vergangenheits-Performance? Die Antwort kann durchaus andere Satelliten enthalten — etwa breitere Rohstoff-Körbe, Infrastruktur-ETFs, Energie-Wertschöpfung oder regional anders gewichtete Aktien-Märkte. Die Methode ist modular; die spezifische Asset-Auswahl ist es nicht.

8.7.2 Warum nicht 50 Jahre zurück?

Die gewählte Zeitspanne ab 2014 ist bewusst gewählt. Erst in dieser Phase wurde die neue Marktlogik sichtbar: Algorithmen, Social Media, Nullzins, Bitcoin, KI, sentimentgetriebene Rallyes — diese Faktoren prägen das heutige Umfeld. Eine Analyse seit 1980 hätte begrenzte Aussagekraft über heutige Herausforderungen, weil die Markt-Mikrostruktur damals fundamental anders war. NEOSTRATUM ist keine Rückschau, sondern eine Antwort auf das Jetzt. Allerdings — und das gehört zur intellektuellen Ehrlichkeit dazu — verkürzt eine elfjährige Beobachtungsperiode die Aussagekraft jeder Backtest-Schätzung. Wer auf historischer Robustheit besteht, sollte das Ergebnis vorsichtiger lesen als wer auf der Charakteristik der jüngsten Markt-Ära aufbaut.

8.8 Ein Kompass im Chaos

Die NEOSTRATUM-Methode ist kein starres System, aber ein belastbarer Rahmen. Sie verbindet Psychologie mit Systematik, Flexibilität mit Struktur. Wer nicht mehr an das Orakel glaubt, sondern an Regeln, findet hier ein Instrument, das gerade dann funktioniert, wenn andere ins Straucheln geraten. NEOSTRATUM ist keine Garantie, sondern ein Schutzgitter gegen die eigenen Reflexe. Die Methode funktioniert nicht, weil sie alles weiß, sondern weil sie hält, wenn nichts mehr klar ist. Was bleibt, ist keine spektakuläre Performance — sondern eine Struktur, die sich tragen lässt. Jahr für Jahr.

Von der Methode zur Praxis. Die NEOSTRATUM-Methode endet nicht auf dem Papier. Auf neostratum.de stehen Werkzeuge bereit, die das hier Beschriebene anwendbar machen: Portfolio-Simulation, Backtest-Engine, Behavioral Check, Makro-Indikatoren, Steuerrechner. Die Backtests aus diesem Kapitel lassen sich dort nachvollziehen — Gewichtungen ändern, andere Schwellen setzen, beobachten, wie das System auf echte Marktdaten reagiert.

Im nächsten Kapitel folgt die konkrete Architektur: wie sich das Zielportfolio aus verschiedenen Bausteinen zusammensetzen lässt und welche typischen Fehler dabei vermieden werden können.