Passiv investieren neu gedacht

„Stabilität entsteht nicht durch Hoffnung — sondern durch System."

6.1 Investieren oder verlieren

Pandemie, Inflation, Energiekrise, Krieg, Tech-Blase, Bankenbeben — kaum ist eine Gefahr gebannt, kündigt sich die nächste an. Wir leben in einer Zeit permanenter Unsicherheit. In den Kapiteln 1 bis 4 wurde gezeigt, wie instabil das finanzielle Fundament geworden ist und wie das Geldsystem selbst zur Quelle der Fragilität wurde. Kapitel 5 hat das Gefühl bestätigt, das viele haben: Es gibt keinen ruhigen Markt mehr. Wenn Unsicherheit zur Struktur wird, braucht Investieren eine neue Stabilitätslogik — nicht aus Hoffnung, sondern aus System.

Die logische Konsequenz: Investieren, aber anders. Nicht als Spekulation, sondern als langfristige, möglichst einfache Beteiligung an der Weltwirtschaft — so, wie es das „passive Investieren" ursprünglich versprach. Passiv investieren bedeutet: nicht ständig aktiv handeln, sondern regelmäßig investieren, breit streuen und dann halten — über viele Jahre. Meist geschieht das über kostengünstige Indexfonds (ETFs), die einen ganzen Markt wie den MSCI World abbilden, also einen globalen Aktienkorb. Es soll unkompliziert sein. Doch genau daran scheitern heute viele — nicht wegen der Idee, sondern wegen einer Realität, die emotionaler, volatiler und komplexer ist als gedacht.

Hinzu kommt: Ein globaler Aktienkorb allein reicht heute nicht mehr aus. Die Welt ist unsicherer, volatiler, vernetzter geworden. Wer nur auf Aktien setzt, steht in Krisen oft schutzlos da. NEOSTRATUM denkt passives Investieren deshalb weiter und ergänzt es um robuste Bausteine wie Gold, Bitcoin oder Rohstoffe, die ein Portfolio widerstandsfähiger machen. Es geht nicht darum, Komplexität zu suchen, sondern Krisen überstehen zu können.

Lange Zeit galt: Wer spart, ist klug. Sparbuch, Bausparvertrag, Tagesgeld — Instrumente, die einst für Stabilität und Vorsorge standen. Diese Logik ist in der heutigen Welt ins Gegenteil verkehrt.

„Ich lege mein Geld nur auf einem Sparbuch, also sogar auf dem Girokonto an, und da kriege ich, wie bei allen anderen, keine Zinsen." — Olaf Scholz, damals Bundesfinanzminister, Tag der offenen Tür der Bundesregierung

Ein Satz wie ein Relikt, als hätte jemand ein Tonband aus den 1980ern abgespielt. In Zeiten realer Inflation von zeitweise mehr als 5 % ist Sparen auf dem Konto keine Tugend, sondern Selbstenteignung auf Raten. Der Kapitalerhalt existiert nur noch auf dem Papier, während die Kaufkraft unmerklich, aber stetig schwindet. Finanzielle Eigenverantwortung ist heute keine Option mehr — sie ist Überlebensstrategie.

Investieren ist ihr Werkzeug. Nicht als Spiel, nicht als Spekulation, sondern als Schutz — gegen ein fragiles Geldsystem und Märkte im Dauerstress. Dieses Kapitel zeigt, warum klassisches passives Investieren allein nicht mehr genügt und wo bestehende Modelle an ihre Grenzen stoßen. Und wie NEOSTRATUM als Weiterentwicklung funktioniert: regelbasiert, psychologisch tragfähig und anpassbar an die Realität heutiger Märkte.

6.2 Die Idee bleibt — der Rahmen hat sich verschoben

Der Siegeszug des passiven Investierens begann mit einer einfachen Idee: Märkte sind im Aggregat effizient — wer sie dauerhaft schlägt, hat selten mehr als Glück. Gerd Kommer in Deutschland und John Bogle in den USA prägten das Bild des rationalen, langfristig orientierten Investors, der mit günstigen ETFs (börsengehandelten Indexfonds), globaler Streuung und Disziplin Vermögen aufbaut. Die FIRE-Bewegung (Financial Independence, Retire Early — finanzielle Unabhängigkeit durch sparsames Leben und frühe Rente) hat diese Philosophie aufgegriffen: wenig ausgeben, viel sparen, klug investieren, möglichst früh unabhängig sein. Wie Kommer betont: Ein rationaler Anleger versucht nicht, die Zukunft vorherzusagen, sondern setzt auf Strategien, die in vielen möglichen Zukünften Bestand haben.

„Don't look for the needle in the haystack. Just buy the haystack." — John C. Bogle

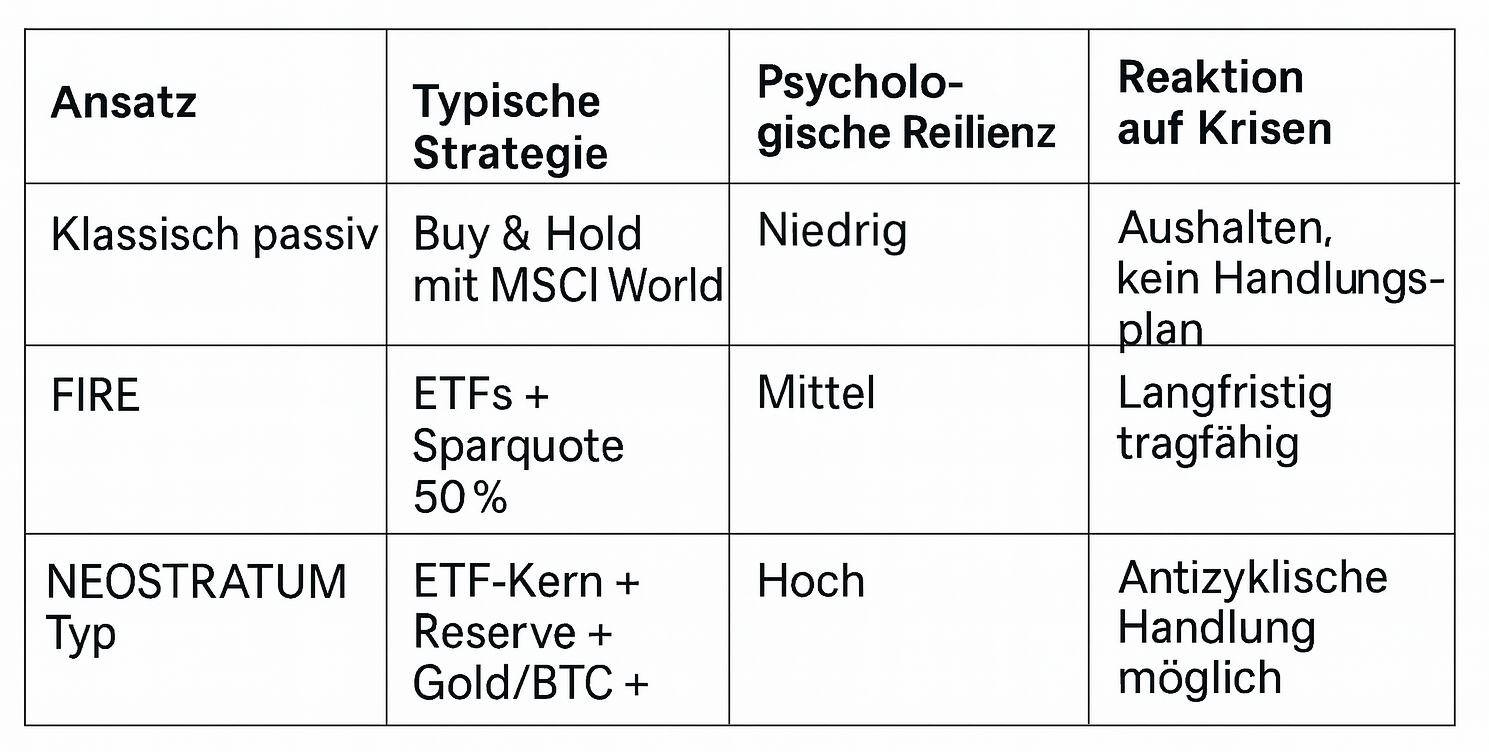

Diese Ansätze haben Millionen Menschen befähigt, eigenständig zu investieren — und sie funktionieren, zumindest auf dem Papier. Denn sie setzen voraus, dass man über Jahrzehnte investiert bleibt, Marktturbulenzen aushält und sich nicht von Emotionen leiten lässt. Genau hier liegt die Schwierigkeit: Nicht jeder hat 40 Jahre Zeit. Nicht jeder kann 50 % sparen. Und kaum jemand bleibt ruhig, wenn der MSCI World 40 % fällt. Auch Vertreter wie Andreas Beck, der sich auf stochastische Portfoliooptimierung spezialisiert hat, zeigen: Passives Investieren entfaltet seine Stärke nur dann, wenn es bewusst strukturiert und regelbasiert umgesetzt wird — nicht blind, sondern mit System.

6.3 Strategie ist nicht das Problem — Verhalten schon

Buy & Hold klingt einfach und wirkt logisch. Doch viele Anleger scheitern an der Praxis, weil sie Menschen sind und Menschen reagieren emotional. Wenn Märkte fallen, dominiert die Angst und mit ihr der Wunsch, „lieber rauszugehen, bevor alles abstürzt". Wenn die Kurse steigen, greift die Gier und mit ihr das Gefühl, etwas zu verpassen. Wenn andere Erfolg haben, regiert der Neid. Das Ergebnis ist fast immer dasselbe: Man kauft nach der Rallye und verkauft im Crash. Was bleibt, ist ein mittelmäßiges Resultat, obwohl der ursprüngliche Plan eigentlich solide war.

Diese emotionale Volatilität trifft heute auf strukturelle Veränderungen, die das klassische Buy-&-Hold-Prinzip zusätzlich belasten. Zentralbanken verzerren durch ihre Zinspolitik und massive Liquiditätsspritzen die Preisbildung an den Märkten. Große Tech-Konzerne dominieren inzwischen viele ETFs und Indizes, mit wachsender Marktmacht und der Gefahr von Klumpenrisiken. Bewertungen folgen längst nicht mehr nur Fundamentaldaten, sondern werden zunehmend durch Narrative, mediale Stimmungen und soziale Netzwerke beeinflusst. Und Fiat-Währungen verlieren in einem Meer aus Schulden und expansiver Geldpolitik allmählich an Vertrauen. Was früher als solides Fundament galt, steht heute unter Dauerstress — mental wie systemisch.

Wie unterschiedlich Anleger auf diesen Stress reagieren, zeigen zwei reale Verhaltensmuster:

Stefan, 34, investiert seit Anfang 2017 monatlich 300 € in einen MSCI-World-ETF. Keine Umschichtungen, keine Taktik, nur Disziplin. Bis 2025 ergibt das rund 37.000 € — ein Ergebnis, das mit etwa 7 % p. a. dem langfristigen Durchschnitt entspricht. Entscheidend: Stefan blieb in den Crashs 2018, 2020 und 2022 ruhig. Er verstand das große Bild und hielt durch.

Kevin, 29, begann 2021 euphorisch mit 5.000 €. Er investierte auf Reddit-Tipps, Social-Media-Hypes und in gehebelte Produkte. Kurzzeitig lag er 300 % im Plus, dann kam der Totalverlust. Panik, Frustration, Rückzug vom Markt. Heute: 420 € Restvermögen — und kein Vertrauen mehr.

Stefan hat durchgehalten, trotz Rückschlägen von -35 % in der Corona-Krise und -20 % im Tech-Einbruch 2022. Doch diese mentale Stabilität ist selten. Wer 2022 bei -15 % aussteigt und 2023 nicht wieder einsteigt, verliert oft mehr als durch den Crash selbst. Wer sich in den letzten Jahren dabei ertappt hat, nervös zu werden oder gar nicht erst zu investieren, ist nicht allein. Die meisten scheitern nicht an Zahlen, sondern an ihren Gefühlen. Genau deshalb setzt NEOSTRATUM nicht nur auf Buy & Hold, sondern auf bewusstes Reagieren bei Rücksetzern — um emotionale Ausstiegspunkte zu vermeiden und antizyklisch handlungsfähig zu bleiben.

Viele Wege führen an die Börse, doch nicht alle führen auch zum Ziel. Manche Anleger setzen auf hektisches Trading, andere auf aktives Stock Picking, wieder andere auf passives Buy & Hold. Und dann gibt es jene, die versuchen, systematisch und robust zu agieren, auch wenn es stürmt.

Hyperaktive Trader jagen Trends, Optionen oder Meme-Stocks in der Hoffnung auf den schnellen Gewinn. In der Realität führen hohe Volatilität, emotionale Entscheidungen und Leverage (Fremdkapitalhebel, etwa mit Krediten oder Derivaten) häufig zu Verlusten. Laut EU-Vorgaben müssen Broker heute offenlegen, dass rund 75 bis 85 % der Kleinanleger beim Handel mit Hebelprodukten Geld verlieren.

Klassisch aktive Anleger glauben, mit kluger Auswahl und gutem Timing den Markt schlagen zu können. Studien zeigen jedoch, dass die meisten Anleger schlechter abschneiden als der Markt — nicht weil sie inkompetent sind, sondern weil sie zu oft und zum falschen Zeitpunkt handeln. Besonders in Stressphasen dominiert das Bauchgefühl: zu spät eingestiegen, im Tief verkauft, Erholung verpasst. Die jährlich erhobenen Dalbar Quantitative Analysis of Investor Behavior-Studien zeigen seit Jahrzehnten: Selbst wenn ein Fonds gut abschneidet, erzielen viele Anleger deutlich schlechtere Ergebnisse, weil sie ihn zum falschen Zeitpunkt kaufen und verkaufen. Während der breite Markt (etwa der S&P 500) langfristig rund 6 bis 9 % Rendite pro Jahr erzielte, kommen Privatanleger im Schnitt nur auf 3 bis 4 % — nicht wegen der Produkte, sondern wegen ihres Verhaltens.

Passiv orientierte ETF-Investoren sind oft besser aufgestellt. Wer breit gestreut investiert und einfach durchhält, hat langfristig gute Chancen auf 6 bis 8 % Rendite — inklusive Rückschlägen von bis zu 40 %. Auch hier gilt: Die Strategie hilft nur, wenn man sie durchhält. Genau daran scheitern viele — emotional, nicht rational.

NEOSTRATUM setzt an diesem Punkt an. Die Methode verspricht keine Wunder, aber einen Unterschied in der Praxis: mehr Stabilität, mehr Klarheit, mehr Handlungsfähigkeit. Sie bietet einen klaren Plan für Rücksetzer, eine robuste Struktur gegen systemische Risiken und ein mentales Geländer für unsichere Zeiten. Nicht, um „mehr" Rendite zu erzielen, sondern um überhaupt investiert zu bleiben und mit ruhigem Kopf zu agieren, wenn andere in Panik verfallen. Es gewinnt nicht, wer am besten rechnet, sondern wer am längsten durchhält.

Wichtig: Auch wer gar nicht investiert, verliert — still, aber spürbar. Denn Kapital, das nicht arbeitet, wird durch Inflation, Schuldenpolitik und Geldmengenausweitung systematisch entwertet. Das betrifft nicht nur große Vermögen, sondern vor allem kleine Rücklagen für Altersvorsorge, Freiheit oder Krisenfestigkeit. Investieren ist heute nicht mehr optional, sondern die einzige Verteidigung gegen schleichende Enteignung.

6.4 Das bessere Buy & Hold

NEOSTRATUM tritt nicht an, um passives Investieren zu widerlegen, sondern um es zu retten — mit einem realistischeren Menschenbild und robusteren Strategien. Was nützt die beste Theorie, wenn sie in der Praxis regelmäßig scheitert? Viele Anleger scheitern nicht an der Idee von Buy & Hold, sondern an sich selbst: an Emotionen, an Unsicherheit, an der Realität. NEOSTRATUM setzt genau dort an — nicht mit Börsenprognosen oder Superrenditen, sondern mit einem Rahmen, der menschlichem Verhalten gerecht wird.

Die Methode kombiniert ein passives Kernportfolio mit aktiven Reaktionsmechanismen. Sie integriert Regelwerke für antizyklische Nachkäufe bei Rücksetzern und definiert klare Schwellen für Teilverkäufe in Euphoriephasen (etwa wenn ein Sektor 80 % im Plus steht oder plötzlich in jeder Zeitung gefeiert wird). Cash-Reserven dienen nicht als ineffiziente Kapitalbrachlage, sondern als psychologischer Puffer — bereit für gezielte Einstiege, wenn andere in Panik verfallen. Und klassische ETF-Strukturen werden ergänzt durch systemische Absicherungen wie Bitcoin oder Gold — nicht aus Spekulation, sondern aus Prinzip.

Im Zentrum steht ein robuster Kern: breit gestreute Unternehmensbeteiligungen. Aktien sind liquide, renditestark und dynamische Sachwerte, die sich an Inflation, Innovation und Wandel anpassen. In unsicheren Zeiten bleiben sie das tragende Fundament eines langfristig tragbaren Portfolios. NEOSTRATUM denkt Buy & Hold weiter — nicht durch Technik oder Timing, sondern durch Systematik und Selbsterkenntnis. Investieren ist selten eine einsame Entscheidung. Es geschieht im Vergleich, im Umfeld, im Blick auf andere. Genau das macht es so schwer, ruhig zu bleiben, wenn alle feiern oder verkaufen. Ein gutes Portfolio funktioniert nicht nur auf dem Papier, sondern auch im Kopf.

Es geht nicht um neue Indizes oder geheime Algorithmen, sondern um einen einfachen, aber mächtigen Gedanken: Emotionen nicht unterdrücken, sondern systematisch einbauen. Wer weiß, wann er handeln darf und wann nicht, bleibt ruhiger, wenn Märkte schwanken. Wer Rücksetzer als Chance statt Gefahr begreift, investiert nicht gegen seine Natur, sondern mit ihr.

Ein Gedanke an die FIRE-Community. Die FIRE-Bewegung hat bewiesen, dass Sparsamkeit, Disziplin und Eigenverantwortung enorme Kraft entfalten können. Doch die Welt, auf die diese Strategien einst ausgerichtet waren, verändert sich: Inflation frisst stille Reserven, Börsenzyklen werden brutaler, selbst ETF-Portfolios mit der 4 %-Regel geraten unter Druck. NEOSTRATUM will diese Prinzipien nicht ersetzen, sondern erweitern — durch klare Regeln für Rücksetzer, durch Assets mit Inflationsschutz und durch eine Struktur, die nicht nur auf Rendite zielt, sondern auf Resilienz.

6.5 Passiv investieren? Nur mit Plan

Buy & Hold ist keine schlechte Strategie, sie passt aber nicht mehr automatisch in jede Zeit und zu jedem Menschen. Die Welt hat sich verändert. Rücksetzerphasen treten häufiger und oft heftiger auf. Die Eingriffe der Zentralbanken — künstlich niedrige Zinsen, Anleihekäufe, Liquiditätsspritzen — verzerren die Preisbildung und beeinflussen Assetpreise stärker als früher. Gleichzeitig folgen Märkte nicht mehr nur Fundamentaldaten, sondern reagieren auf Narrative (stark verbreitete Marktgeschichten wie „KI wird alles verändern"), auf Stimmungen und geopolitische Signale.

Wer heute passiv investiert, braucht mehr als Disziplin. Er braucht neue Kompetenzen: die Fähigkeit, in Szenarien zu denken statt in linearen Erwartungen; den souveränen Umgang mit Volatilität und Unsicherheit; und ein strategisches Denken, das nicht blind auf Indizes vertraut, sondern hinterfragt, was tatsächlich dahintersteht — etwa beim MSCI World, der stark von US-Tech dominiert ist. Nicht-Handeln, so paradox es klingt, kann zur Falle werden, wenn sich die Spielregeln der Märkte grundlegend verschieben.

6.6 Die Regeln für das neue Normal

Was bedeutet das konkret — für Menschen, die grundsätzlich an der Idee des passiven Investierens festhalten, aber Zweifel an ihrer Alltagstauglichkeit bekommen haben? Passives Investieren funktioniert, aber nur, wenn man es durchhält. Genau das ist in unsicheren Zeiten schwer. Bei starken Rücksetzern fehlt vielen ein Handlungsplan. Ohne Cash-Reserve, ohne Inflationsschutz, ohne klare Regeln werden selbst einfache ETF-Strategien zur Belastungsprobe.

Schon kleine Anpassungen können viel bewirken. Eine Cash-Reserve von 10 bis 25 % schafft Spielraum für gezielte Nachkäufe — etwa bei Rückgängen von mehr als 20 %. Eine Beimischung von 5 bis 10 % in Gold oder Bitcoin kann Inflationsrisiken abfedern und emotional stabilisieren. Feste Regeln, etwa für Nachkäufe oder Pausen, schützen vor impulsiven Fehlentscheidungen. NEOSTRATUM kombiniert genau diese Elemente: ein ETF-Kernportfolio, ergänzt durch robuste Satelliten, eine strukturelle Reserve und klare mentale Vorbereitung. Das Ziel ist kein perfekter Plan, sondern ein tragfähiger.

Ein robustes Mindset braucht konkrete Werkzeuge. Rund um NEOSTRATUM entsteht deshalb ein wachsendes Set digitaler Tools, das passives Investieren an die Realität unsicherer Märkte anpassen soll: eine Rücksetzer-Watchlist mit farbcodierten Einstiegsschwellen, ein Behavioral-Profil zur Einschätzung individueller Risikofaktoren, eine Backtest-Engine zur Überprüfung eigener Portfolioideen anhand historischer Daten, ein Portfolio-Builder mit transparenten Kennzahlen wie Volatilität, Drawdowns oder Korrelationen, und ein Steuerrechner für die unterschiedlichen steuerlichen Folgen verschiedener Anlageformen. Die Tools sind kostenfrei und ohne Loginpflicht auf der begleitenden Website verfügbar. Sie ersetzen keine Beratung, helfen aber, aus vagem Bauchgefühl klare Regeln zu machen.

Wer passiv investieren will, sollte aktiv denken — nicht hektisch handeln, aber vorbereitet sein. NEOSTRATUM liefert dafür den Werkzeugkasten. Finanzielle Eigenverantwortung beginnt nicht mit Geld, sondern mit Bewusstsein.

Doch selbst das beste Bewusstsein hilft wenig, wenn die Welt sich anders verhält als erwartet. Kapitel 7 zeigt, warum die Zukunft nicht planbar ist und wie man trotzdem stabil bleibt — mit antifragilen Prinzipien, robuster Struktur und einem Denken, das mit Unsicherheit rechnet.